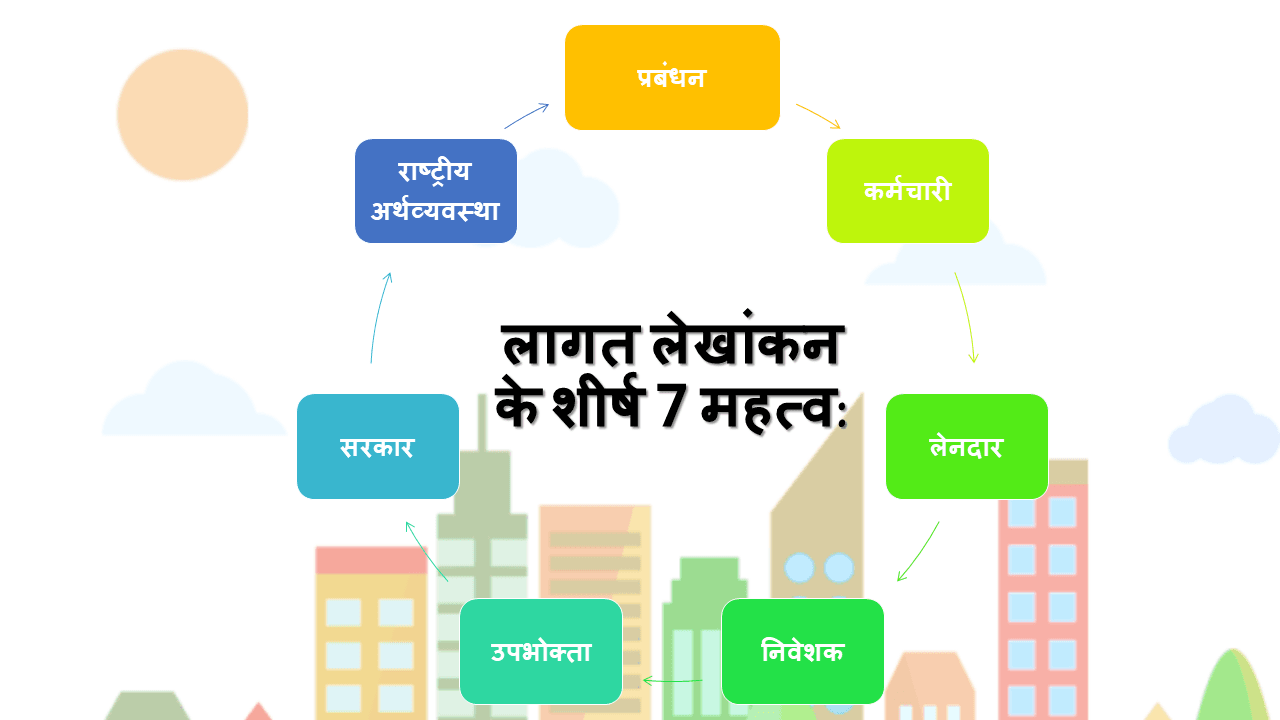

लागत लेखांकन का महत्व: लागत लेखांकन लागत का लेखा है। यह दो शब्दों लागत और लेखा से बना है। यह लेख 7 महत्वपूर्ण, लागत लेखांकन का महत्व समझाता है: प्रबंधन, कर्मचारी, लेनदार, निवेशक, उपभोक्ता, सरकार और राष्ट्रीय अर्थव्यवस्था। शब्द की लागत उत्पादन की प्रक्रिया में शामिल सभी खर्चों के कुल को दर्शाती है। वित्तीय लेखांकन में निहित कमियों ने प्रबंधन को लागत लेखांकन के महत्व का एहसास कराया है। जो भी व्यवसाय का प्रकार हो सकता है, इसमें श्रम, सामग्री और उत्पाद के निर्माण और निपटान के लिए आवश्यक अन्य वस्तुओं पर व्यय शामिल है।

यहां इस सवाल के जवाब दिए जा रहे हैं कि लागत लेखांकन का महत्व क्या है?

इस प्रकार, यह उत्पादन में शामिल लागत और इसे प्राप्त करते समय शामिल लागत को कवर करता है। इसके अलावा, बड़ी व्यस्तता के लिए प्रतिनिधिमंडल की जिम्मेदारी, श्रम विभाजन और विशेषज्ञता की आवश्यकता होती है। प्रबंधन को प्रत्येक स्तर पर कचरे की संभावना से बचना होगा। प्रबंधन को यह सुनिश्चित करना होता है कि कोई भी मशीन निष्क्रिय न रहे, कुशल श्रम को उचित पहल मिले, उत्पादों का समुचित उपयोग हो और लागत का ठीक प्रकार से पता चल सके।

प्रबंधन के अलावा, लेनदारों और कर्मचारियों को भी एक औद्योगिक संगठन में एक अच्छी लागत प्रणाली की स्थापना से कई तरीकों से लाभ हो रहा है। लागत लेखांकन एक औद्योगिक प्रतिष्ठान की समग्र उत्पादकता को बढ़ाता है और इसलिए, राष्ट्र को समृद्धि लाने में एक महत्वपूर्ण उपकरण के रूप में कार्य करता है।

दूसरी ओर, लेखांकन प्रत्येक आय और व्यय का वित्तीय रिकॉर्ड एकत्र करता है और रखता है और संबंधित अधिकारियों को ऐसी जानकारी का लाभ उठाता है। इस प्रकार, लागत लेखांकन लागत का एक अभ्यास और प्रक्रिया है जो लेखांकन सिद्धांत, प्रक्रिया और नियमों के आवेदन के साथ लागत को नियंत्रित करके व्यावसायिक चिंता की लाभप्रदता निर्धारित करता है। लागत लेखांकन में प्रबंधकीय निर्णय लेने के उद्देश्यों से प्राप्त जानकारी की प्रस्तुति शामिल है।

इस प्रकार, लागत लेखांकन एक कला के साथ-साथ विज्ञान भी है। यह विज्ञान है क्योंकि यह कुछ सिद्धांतों वाले व्यवस्थित ज्ञान का एक निकाय है। यह एक कला है क्योंकि इसमें क्षमता और कौशल की आवश्यकता होती है जिसके साथ एक लागत लेखाकार विभिन्न प्रबंधकीय समस्याओं में लागत लेखांकन के सिद्धांतों को लागू कर सकता है।

परिभाषा:

नीचे दिए गए परिभाषाएँ हैं:

W.W. Bigg के अनुसार,

“लागत लेखांकन इस तरह के विश्लेषण और व्यय के वर्गीकरण का प्रावधान है, क्योंकि उत्पादन की किसी भी विशेष इकाई की कुल लागत को सटीकता की एक उचित डिग्री के साथ पता लगाया जा सकेगा और साथ ही यह खुलासा करने के लिए कि कुल लागत कितनी है।”

R.N. Carter के अनुसार,

“लागत लेखांकन एक निश्चित वस्तु के निर्माण या किसी विशेष कार्य पर नियोजित सामग्री और उपयोग किए गए श्रम के खातों में रिकॉर्डिंग की एक प्रणाली है।”

लागत लेखांकन के शीर्ष 7 महत्व:

इस प्रकार, विभिन्न क्षेत्रों में लागत लेखांकन का महत्व निम्नलिखित शीर्षकों के तहत संक्षेप में प्रस्तुत किया जा सकता है:

लागत लेखांकन और प्रबंधन:

यह प्रबंधन के लिए अमूल्य सहायता प्रदान करता है। लागत लेखांकन प्रबंधन के लिए इतनी बारीकी से संबद्ध है कि यह इंगित करना मुश्किल है कि लागत लेखाकार का काम कहां समाप्त होता है और प्रबंधकीय नियंत्रण शुरू होता है। कुछ महत्वपूर्ण निर्णयों तक पहुंचने में पर्याप्त लागत डेटा मदद प्रबंधन जैसे कि, हाथ से काम करने वाले को मशीनरी द्वारा प्रतिस्थापित किया जाना चाहिए या नहीं; किसी विशेष उत्पाद लाइन को बंद किया जाना चाहिए या नहीं आदि लागतों की जाँच लापरवाही से होती है और गलतियों की घटना से बचा जाता है।

संयंत्र के उचित संगठन और कार्यकारी कर्मियों द्वारा लागत को कम किया जा सकता है। प्रबंधन की सहायता के रूप में, यह प्रबंधन को सक्षम करने, स्टोर और इन्वेंट्री पर प्रभावी नियंत्रण बनाए रखने, व्यवसाय की दक्षता बढ़ाने और अपशिष्ट और नुकसान की जांच करने के लिए महत्वपूर्ण जानकारी प्रदान करता है। यह महत्वपूर्ण कार्यों और कर्मचारियों की रेटिंग के लिए जिम्मेदारी के प्रतिनिधिमंडल की सुविधा प्रदान करता है। हालांकि, इस सब के लिए, प्रबंधन को लागत खातों द्वारा प्रदान की गई जानकारी का ठीक से उपयोग करने में सक्षम होना चाहिए।

एक अच्छी लागत प्रणाली के कारण प्रबंधन द्वारा प्राप्त विभिन्न लाभ इस प्रकार हैं:

- अवसाद और प्रतिस्पर्धा के दौर में उपयोगी।

- मूल्य निर्धारण निर्णयों में मदद करता है।

- अनुमानों में मदद करता है।

- लागत लेखांकन सही लाइनों पर उत्पादन को चैनल बनाने में मदद करता है।

- अपव्यय को कम करने में मदद करता है।

- लागत तुलना संभव बनाता है।

- आवधिक लाभ और हानि खातों के लिए डेटा प्रदान करता है।

- लागत में वृद्धि से दक्षता बढ़ती है।

- लागत सूची नियंत्रण और लागत में कमी में मदद करता है।

- उत्पादकता बढ़ाने में मदद करता है।

लागत लेखांकन और कर्मचारी:

- कर्मचारियों को अपने नियोक्ता के उद्यम और उद्योग में एक महत्वपूर्ण रुचि है, जिसमें वे कार्यरत हैं।

- वे अपने उद्यम में एक कुशल लागत प्रणाली की स्थापना के द्वारा कई तरह से लाभ उठा रहे हैं।

- लागत लेखांकन श्रमिकों के वेतन को ठीक करने में मदद करता है।

- कुशल श्रमिक अपनी दक्षता के लिए पुरस्कृत कर रहे हैं।

- यह व्यापार में एक प्रोत्साहन मजदूरी योजना को प्रेरित करने में मदद करता है।

- प्रोत्साहन, बोनस योजनाओं आदि की प्रणाली के कारण उन्हें फायदा हो रहा है।

- उन्हें अप्रत्यक्ष रूप से उपभोक्ता वस्तुओं में वृद्धि।

- सीधे रोजगार और उच्च पारिश्रमिक के माध्यम से लाभ मिलता है।

लागत लेखांकन और लेनदार:

- निवेशक, बैंक और अन्य साहूकारों की व्यावसायिक चिंता की सफलता में हिस्सेदारी है।

- इसलिए, एक कुशल लागत प्रणाली की स्थापना से तुरंत लाभ होता है।

- वे लागत लेखाकारों द्वारा प्रस्तुत अध्ययन और रिपोर्ट पर लाभ और उद्यम की आगे की संभावनाओं के बारे में अपने निर्णय को आधार बना सकते हैं।

लागत लेखांकन और निवेशक:

- निवेशक लागत लेखांकन में लाभ प्राप्त कर सकते हैं।

- निवेशक व्यवसाय की वित्तीय स्थितियों और कमाई की क्षमता को जानना चाहते हैं।

- उन्हें निवेश निर्णय लेने से पहले संगठन के बारे में जानकारी एकत्र करनी चाहिए।

- निवेशक लागत लेखांकन से ऐसी जानकारी एकत्र कर सकते हैं।

लागत लेखांकन और उपभोक्ता:

- माल की लागत का अंतिम उद्देश्य व्यवसाय के लाभ को कम करने के लिए उत्पादन की लागत को कम करना है।

- लागत में कमी आमतौर पर कम कीमत के रूप में उपभोक्ताओं पर गुजरती है।

- उन्हें कम कीमत पर गुणवत्तापूर्ण सामान मिलता है।

लागत लेखांकन और सरकार:

- इनमें आंतरिक और साथ ही बाहरी पार्टियों को विश्वसनीय डेटा प्रदान करने के लिए प्रमुख स्रोतों में से एक है।

- यह सरकारी एजेंसियों को उत्पाद शुल्क और आयकर निर्धारित करने में मदद करता है।

- वे लागत लेखांकन द्वारा प्रदान की गई जानकारी के आधार पर कर नीति, औद्योगिक नीति, निर्यात और आयात नीति तैयार करते हैं।

लागत लेखांकन और राष्ट्रीय अर्थव्यवस्था:

- एक कुशल लागत प्रणाली संबंधित व्यवसाय उद्यम में समृद्धि लाती है जिसके परिणामस्वरूप सरकारी राजस्व में वृद्धि होती है।

- किसी देश का समग्र आर्थिक विकास उत्पादन की दक्षता में वृद्धि के कारण होता है।

- लागतों पर नियंत्रण, अपव्यय को समाप्त करना, और अक्षमताओं के कारण उद्योग की प्रगति होती है।

- इसके परिणामस्वरूप राष्ट्र का विकास होता है।