लागत लेखांकन लागत से इस अर्थ में भिन्न है कि पूर्व लागतों के निर्धारण के लिए केवल आधार और जानकारी प्रदान करता है। यह लेख लागत लेखांकन के 10 मुख्य उद्देश्य (Cost accounting objectives Hindi) की व्याख्या करता है। एक बार जानकारी उपलब्ध हो जाने के बाद, लागत को अंकगणितीय रूप से ज्ञापन कथनों का उपयोग करके या अभिन्न लेखांकन की विधि द्वारा किया जा सकता है।

यहां लागत लेखांकन के मुख्य उद्देश्य क्या हैं? विचार-विमर्श (Cost accounting objectives Hindi)

लागत लेखांकन का उद्देश्य खर्चों की व्यवस्थित रिकॉर्डिंग और एक संगठन द्वारा प्रदान की गई प्रत्येक उत्पाद की लागत का पता लगाने के लिए उसी का विश्लेषण करना है। प्रत्येक उत्पाद या सेवा की लागत के बारे में जानकारी प्रबंधन को यह जानने में सक्षम करेगी कि लागतों को कैसे कम किया जाए, कीमतों को कैसे तय किया जाए, मुनाफे को कैसे बढ़ाया जाए आदि।

इस प्रकार, लागत लेखांकन की मुख्य वस्तुएं निम्नलिखित हैं:

उत्पादों और परिचालनों की लागत से संबंधित सभी खर्चों का विश्लेषण और वर्गीकरण करना।

हर इकाई, नौकरी, संचालन, प्रक्रिया, विभाग या सेवा के उत्पादन की लागत पर पहुंचने और लागत मानक विकसित करने के लिए।

किसी भी अक्षमता और कचरे के विभिन्न रूपों की सीमा, सामग्री, समय, खर्च या मशीनरी, उपकरण और उपकरणों के उपयोग में प्रबंधन को इंगित करने के लिए। असंतोषजनक परिणामों के कारणों का विश्लेषण उपचारात्मक उपायों का संकेत दे सकता है।

इस तरह के अंतराल पर आवधिक लाभ और हानि खातों और बैलेंस शीट के लिए डेटा प्रदान करने के लिए, जैसे, साप्ताहिक, मासिक या त्रैमासिक, जैसा कि वित्तीय वर्ष के दौरान प्रबंधन द्वारा वांछित हो सकता है, न केवल पूरे व्यवसाय के लिए बल्कि विभागों या व्यक्तिगत उत्पादों द्वारा भी। इसके अलावा, लाभ और हानि के सटीक कारणों के बारे में विस्तार से समझाने के लिए, लाभ और हानि खाते में।

उत्पादन के तरीकों, उपकरण, डिजाइन, आउटपुट और लेआउट के संबंध में अर्थव्यवस्थाओं के स्रोतों को प्रकट करना। त्वरित और रचनात्मक कार्रवाई सुनिश्चित करने के लिए दैनिक, साप्ताहिक, मासिक या त्रैमासिक जानकारी आवश्यक हो सकती है।

जारी रखें:

लागत लेखांकन के 10 उद्देश्य (Cost accounting objectives Hindi)

अनुमानों की तुलना के लिए लागत के वास्तविक आंकड़े प्रदान करना और भविष्य के अनुमानों या उद्धरणों के लिए एक मार्गदर्शक के रूप में सेवा करना और उनकी मूल्य निर्धारण नीति में प्रबंधन की सहायता करना।

यह दिखाने के लिए, कि मानक लागत कहाँ तैयार की जाती है, उत्पादन की लागत क्या होनी चाहिए और जिसके साथ वास्तविक लागत जो अंततः दर्ज की जाती है, की तुलना की जा सकती है।

विभिन्न अवधियों और आउटपुट के विभिन्न संस्करणों के लिए तुलनात्मक लागत डेटा प्रस्तुत करना।

दुकानों और अन्य सामग्रियों की एक सतत सूची प्रदान करने के लिए ताकि स्टॉक-टेक के बिना अंतरिम लाभ और हानि खाता और बैलेंस शीट तैयार की जा सके और दुकानों और समायोजन पर लगातार अंतराल पर जांच की जाती है। उत्पादन योजना के लिए और अनावश्यक अपव्यय या सामग्री और दुकानों के नुकसान से बचने के लिए आधार प्रदान करने के लिए भी।

विभिन्न प्रकार के अल्पकालिक निर्णय लेने के लिए प्रबंधन को सक्षम करने के लिए जानकारी प्रदान करने के लिए, जैसे कि विशेष ग्राहकों के लिए मूल्य का उद्धरण या मंदी के दौरान, निर्णय लेना या खरीदना, विभिन्न उत्पादों को प्राथमिकता देना, आदि।

लागत लेखांकन (Cost accounting) उत्पादों या सेवाओं की लागत के निर्धारण के लिए व्यय का वर्गीकरण, रिकॉर्डिंग और उचित आवंटन है, और प्रबंधन और नियंत्रण के मार्गदर्शन के लिए उपयुक्त रूप से व्यवस्थित डेटा की प्रस्तुति है। यह लेख उनके अर्थ और परिभाषा के साथ लागत लेखांकन के सिद्धांत (Cost accounting principles Hindi) की व्याख्या करता है। इसमें हर आदेश, नौकरी, अनुबंध, प्रक्रिया, सेवा या इकाई की लागत का पता लगाना उचित हो सकता है। यह उत्पादन, बिक्री और वितरण की लागत से संबंधित है।

लागत लेखांकन के अर्थ, परिभाषा और सिद्धांत (Cost accounting meaning definition principles Hindi):

व्हील्डन के अनुसार, “लागत लेखांकन लेखांकन और लागत के सिद्धांतों, विधियों और तकनीकों में लागतों की पहचान और पिछले अनुभव के साथ या मानकों के साथ तुलना में बचत / या अतिरिक्त लागत के विश्लेषण का अनुप्रयोग है”।

लागत लेखांकन के सिद्धांत (Cost accounting principles Hindi):

निम्नलिखित लागत लेखांकन के सामान्य सिद्धांतों के रूप में माना जा सकता है;

लागत को उनके कारणों से यथासंभव संबंधित होना चाहिए ताकि लागत केवल उस विभाग के माध्यम से गुजरने वाली लागत इकाइयों के बीच साझा की जा सके, जिसके लिए खर्चों पर विचार किया जा रहा है।

लागत लगने के बाद ही शुल्क लिया जाना चाहिए:

व्यक्तिगत इकाइयों की लागत का निर्धारण करते समय जिन लागतों पर खर्च किया गया है, उन पर विचार किया जाना चाहिए; उदाहरण के लिए, एक लागत इकाई को बेचने की लागत का शुल्क नहीं लिया जाना चाहिए; जबकि यह अभी भी कारखाने में है; जबकि विक्रय लागत उन उत्पादों के साथ ली जा सकती है, जो बेचे जाते हैं।

विवेक की परंपरा को नजरअंदाज किया जाना चाहिए:

आमतौर पर, लेखाकार ऐतिहासिक लागतों पर विश्वास करता है और लागत का निर्धारण करते समय; वे हमेशा ऐतिहासिक लागत को महत्व देते हैं; लागत लेखांकन में इस सम्मेलन को अनदेखा किया जाना चाहिए, अन्यथा, परियोजनाओं की लाभप्रदता के प्रबंधन मूल्यांकन को समाप्त किया जा सकता है; एक लागत विवरण, जहां तक संभव हो, तथ्यों को बिना किसी पूर्वाग्रह के देना चाहिए; यदि किसी आकस्मिकता को ध्यान में रखा जाना चाहिए तो उसे अलग और स्पष्ट रूप से दिखाया जाना चाहिए।

असामान्य लागत को लागत खातों से बाहर रखा जाना चाहिए:

लागत जो असामान्य हैं (जैसे दुर्घटना, लापरवाही, आदि) लागत की गणना करते समय उपेक्षा की जानी चाहिए; अन्यथा, यह लागत के आंकड़ों को विकृत कर देगा और सामान्य परिस्थितियों में उनके उपक्रम के कार्य परिणामों के रूप में प्रबंधन को भ्रमित करेगा।

भविष्य की अवधि के लिए शुल्क नहीं चुकाने की विगत लागत:

संबंधित अवधि के दौरान लागत जो पूरी तरह से वसूल नहीं की जा सकती है या वसूल नहीं की जा सकती है; उसे भविष्य में वसूली के लिए नहीं लिया जाना चाहिए; यदि भविष्य की अवधि में पिछली लागतों को शामिल किया जाता है; तो वे भविष्य की अवधि को प्रभावित करने की संभावना रखते हैं; और, भविष्य के परिणाम विकृत होने की संभावना है।

जहाँ आवश्यक हो, डबल-एंट्री के सिद्धांतों को लागू किया जाना चाहिए:

लागत निर्धारण और लागत नियंत्रण के लिए लागत शीट्स और लागत विवरणों के अधिक उपयोग की आवश्यकता होती है; लेकिन लागत बहीखाता और लागत नियंत्रण खातों को यथासंभव दोहरे प्रविष्टि सिद्धांत पर रखा जाना चाहिए।

प्रक्रिया लागत (Process Costing), लागत की एक विधि है जिसका उपयोग प्रत्येक प्रक्रिया या निर्माण के चरण में उत्पाद की लागत का पता लगाने के लिए किया जाता है। आप उन्हें दिए गए बिंदुओं के आधार पर प्रक्रिया लागत को समझने में सक्षम होंगे; परिचय, प्रक्रिया लागत का अर्थ, प्रक्रिया लागत की परिभाषा, प्रक्रिया लागत की विशेषताएँ, प्रक्रिया लागत के उद्देश्य और प्रक्रिया लागत के सिद्धांत। इस विधि में, सामग्री, मजदूरी और ओवरहेड्स की लागत प्रत्येक प्रक्रिया के लिए अलग-अलग अवधि के लिए जमा होती है, और फिर अंतिम प्रक्रिया पूरी होने तक एक प्रक्रिया से अगली प्रक्रिया तक संचयी रूप से आगे ले जाती है।

यह आलेख प्रक्रिया लागत के विषय की व्याख्या करता है: परिचय, अर्थ, परिभाषा, विशेषताएँ, उद्देश्य और सिद्धांत।

यह संभवतया लागत निर्धारण का सबसे व्यापक रूप से उपयोग किया जाने वाला तरीका है। प्रक्रिया के नुकसान के लिए रिकॉर्ड भी बनाए हुए हैं। ये नुकसान सामान्य या असामान्य हो सकते हैं। सामान्य और असामान्य नुकसान के लिए अलग-अलग लेखांकन किया जाता है, काम और प्रगति और अंतर-प्रक्रिया मुनाफे को खोलना और बंद करना, यदि कोई हो। लागत का यह तरीका उन उद्योगों में उपयोग किया जाता है जहां समान इकाइयों का बड़े पैमाने पर उत्पादन निरंतर होता है और उत्पाद खत्म होने से पहले कई उत्पादन चरणों कॉल प्रक्रियाओं के अधीन होते हैं।

प्रक्रिया लागत की प्रणाली एक ही उत्पाद या उत्पादों के निरंतर उत्पादन को शामिल करने वाले उद्योगों के लिए उपयुक्त है या प्रक्रियाओं के सेट के माध्यम से। यह कागज, रबर उत्पादों, दवाओं, रासायनिक उत्पादों के उत्पादन में उपयोग में है। यह आटा चक्की, बॉटलिंग कंपनियों, कैनिंग प्लांट, ब्रुअरीज, आदि में भी बहुत आम है।

प्रक्रिया लागत का अर्थ:

वे प्रक्रिया द्वारा production cost को जमा करने की एक विधि का उल्लेख करते हैं। यह इस्पात, चीनी, रसायन, तेल आदि जैसे मानक उत्पादों का उत्पादन करने वाले बड़े पैमाने पर उत्पादन उद्योगों में उपयोग करता है। ऐसे सभी उद्योगों में उत्पादित माल समान हैं और सभी कारखाने प्रक्रियाएं मानकीकृत हैं। ऐसे उद्योगों में Output इकाइयों की तरह होते हैं और उत्पाद की प्रत्येक इकाई प्रक्रिया में एक समान संचालन से गुजरती है।

तो इसका तात्पर्य है कि उत्पादन प्रक्रिया की प्रत्येक इकाई को सामग्री, श्रम और उपरि शुल्क की समान लागत। इस पद्धति के तहत, एक व्यक्ति इकाई की लागत असंभव है। यह इसलिए कॉल करता है क्योंकि प्रक्रिया के तहत उत्पाद की लागत का पता लगाने की प्रक्रिया-वार होती है।

उन्हें “निरंतर लागत” के रूप में भी जाना जाता है क्योंकि जो उद्योग प्रक्रिया लागत को अपनाते हैं वे लगातार माल का उत्पादन करते हैं। उन्हें “औसत लागत” के रूप में भी जाना जाता है क्योंकि प्रत्येक प्रक्रिया की लागत उस प्रक्रिया पर किए गए व्यय के औसत द्वारा उस अवधि के दौरान उस प्रक्रिया में उत्पादित इकाइयों की संख्या से औसतन पता लगाती है।

प्रक्रिया लागत की परिभाषा:

उनके अर्थ के बाद, अलग-अलग विद्वानों द्वारा प्रक्रिया लागत को निम्नानुसार परिभाषित किया गया है:

Wheldon के अनुसार,

“प्रक्रिया लागत, लागत की एक विधि है, जिसका उपयोग प्रोडक्ट की प्रत्येक प्रक्रिया, संचालन या निर्माण के चरण में लागत का पता लगाने के लिए किया जाता है।”

इंस्टीट्यूट ऑफ कॉस्ट एंड मैनेजमेंट अकाउंटेंट्स, लंदन के अनुसार,

“प्रक्रिया लागत, ऑपरेशन लागत का वह रूप है जो लागू होता है जहाँ मानकीकृत सामान का उत्पादन किया जाता है।”

प्रक्रिया लागत के लक्षण या विशेषताएँ:

यह Operation cost का वह पहलू है जो निर्माण की प्रत्येक प्रक्रिया या चरण में Product cost का पता लगाने के लिए उपयोग करता है। प्रक्रिया लागत के निम्नलिखित विशेषताएँ में से एक या अधिक होने पर प्रक्रियाएं कहां चल रही हैं:

सिवाय समान उत्पादों के एक निरंतर प्रवाह होने पर उत्पादन। जहां संयंत्र और मशीनरी मरम्मत के लिए बंद हैं, आदि।

लागत केंद्रों द्वारा स्पष्ट रूप से परिभाषित प्रक्रिया लागत केंद्र और सभी लागतों (सामग्री, श्रम और ओवरहेड्स) का संचय।

प्रत्येक प्रक्रिया द्वारा उत्पादित और लागत वाली इकाइयों और भाग इकाइयों के सटीक रिकॉर्ड का रखरखाव।

एक प्रक्रिया का तैयार उत्पाद अगली प्रक्रिया या संचालन का कच्चा माल बन जाता है और अंतिम उत्पाद प्राप्त होने तक।

परिहार्य और अपरिहार्य नुकसान आमतौर पर विभिन्न कारणों से निर्माण के विभिन्न चरणों में उत्पन्न होते हैं। सामान्य और असामान्य नुकसान या लाभ का उपचार लागत की इस पद्धति में अध्ययन करना है।

अतिरिक्त विशेषताएँ:

कभी-कभी माल एक प्रक्रिया से दूसरी प्रक्रिया में स्थानांतरित हो रहा है, cost price पर नहीं, बल्कि मूल्य को बाजार मूल्य के साथ तुलना करने के लिए और एक विशेष प्रक्रिया में होने वाली अक्षमता और नुकसान की जांच करना है। स्टॉक से लाभ तत्व का Elimination cost की इस पद्धति में सीखना है।

सटीक औसत लागत प्राप्त करने के लिए, उत्पादन के विभिन्न चरणों में उत्पादन को मापना आवश्यक है। के रूप में सभी इनपुट इकाइयों खत्म माल में परिवर्तित नहीं हो सकता है; कुछ प्रगति पर हो सकता है। प्रभावी इकाइयों की गणना लागत की इस पद्धति में सीखना है।

उप-उत्पादों के साथ या बिना विभिन्न उत्पाद एक साथ एक या अधिक चरणों या निर्माण की प्रक्रियाओं पर उत्पादन कर रहे हैं। जुदाई के बिंदु से पहले संयुक्त लागत के उप-उत्पादों और मूल्यांकन का मूल्यांकन लागत की इस पद्धति का एक महत्वपूर्ण पहलू है। कुछ उद्योगों में, उत्पादों को बेचने से पहले और प्रसंस्करण की आवश्यकता हो सकती है।

एक फर्म का मुख्य उत्पाद किसी अन्य फर्म का उप-उत्पाद और कुछ परिस्थितियों में हो सकता है। यह बाजार में उन कीमतों पर उपलब्ध हो सकता है जो पहले उल्लेखित फर्म की लागत से कम है। इसलिए, यह आवश्यक है कि यह लागत पता हो ताकि लाभ इन बाजार स्थितियों का लाभ उठा सकें।

Output एक समान है और सभी इकाइयां एक या अधिक प्रक्रियाओं के दौरान समान हैं। तो उत्पादन की प्रति यूनिट लागत एक विशेष अवधि के दौरान किए गए व्यय के औसत से ही पता लगा सकती है।

प्रक्रिया लागत: अर्थ, विशेषताएँ और उद्देश्य (Process Costing Hindi) #Pixabay.

प्रक्रिया लागत के उद्देश्य:

आप कैसे जानते हैं कि आपको किस cost की आवश्यकता है? यदि आप प्रत्येक प्रक्रिया के उत्पादन की total cost जानते हैं। प्रक्रिया लागत के मुख्य उद्देश्य निम्नलिखित हैं:

प्रत्येक प्रक्रिया की लागत का पता लगाने के लिए: उत्पादन के प्रत्येक चरण में लागत जानना आवश्यक है और यह Process Costing Metods द्वारा पूरी होती है। इस आधार पर, प्रबंधन आवश्यक वस्तुओं को बनाने या खरीदने के संबंध में निर्णय ले सकता है।

उप-उत्पाद की लागत का पता लगाने के लिए: उप-उत्पाद वह है जो उत्पादन के दौरान मुख्य उत्पाद के साथ प्राप्त करता है। उदाहरण के लिए; सरसों के तेल का उत्पादन करते समय, केक भी प्राप्त करता है। मुख्य उत्पाद की वास्तविक लागत को जानने के लिए कौन से शब्द उप-उत्पाद और किसकी लागत आवश्यक है? Process Costing के तहत उप-उत्पाद खाता तैयार करके उप-उत्पाद की लागत का पता लगाया जाता है।

उत्पादन की प्रत्येक प्रक्रिया में अपव्यय जानने के लिए: उत्पादन के साहस के दौरान, विभिन्न अपव्यय, जैसे; वजन में कमी, सामान्य अपव्यय और असामान्य अपव्यय आदि उत्पन्न हो सकते हैं। किसी भी चिंता के प्रबंधन को Process Costing खाते द्वारा इन अपव्ययों के बारे में पता चल सकता है।

प्रत्येक प्रक्रिया के लाभ या हानि का पता लगाने के लिए: हर प्रक्रिया के चरण में Output या Output का हिस्सा लाभ या हानि पर बेच सकता है। इस प्रकार प्रबंधन प्रॉसेस खाता तैयार करके हर प्रक्रिया में लाभ या हानि के बारे में जान सकता है।

प्रत्येक अगली प्रक्रिया के उद्घाटन और समापन स्टॉक की वैल्यूएशन का आधार: यदि किसी भी प्रक्रिया के उत्पादन की total cost इकाइयों की संख्या से विभाजित होती है, तो हमें उस विशेष प्रक्रिया के प्रति यूनिट Cost of production मिलती है और इस आधार पर स्टॉक को खोलना और बंद करना अगले प्रक्रिया मूल्य के लिए।

प्रक्रिया लागत के सिद्धांत:

प्रक्रिया लागत के सिद्धांतों में आवश्यक चरण हैं:

कारखाना कई प्रक्रियाओं में विभाजित होता है और प्रत्येक प्रक्रिया के लिए एक खाता होता है। प्रत्येक प्रक्रिया खाता Debit Material cost, labor cost, प्रत्यक्ष व्यय, और ओवरहेड्स प्रक्रिया को आवंटित या आशंकित करती है।

एक प्रक्रिया का Outputअनुक्रम में अगली प्रक्रिया में स्थानांतरित होता है। दूसरे शब्दों में, एक प्रक्रिया का तैयार Output अगली प्रक्रिया का इनपुट (सामग्री) बन जाता है। प्रत्येक प्रक्रिया के उत्पादन रिकॉर्ड इस तरह से रख रहे हैं जैसे कि दिखाना है। उत्पादन की मात्रा और अपव्यय और स्क्रैप और प्रत्येक अवधि के लिए प्रत्येक प्रक्रिया के production cost।

अतिरिक्त चीजें:

कुछ मामलों में, एक प्रक्रिया का पूरा Output अगली प्रक्रिया में स्थानांतरित नहीं होता है। Output का एक हिस्सा अगली प्रक्रिया में स्थानांतरित हो सकता है। और, Output का एक निश्चित हिस्सा अर्ध-फिनिश रूप में बेच सकता है या स्टॉक में रख सकता है और प्रक्रिया स्टॉक अकाउंट में ट्रांसफर कर सकता है। यदि किसी प्रक्रिया का Output अर्द्ध-फिनिश रूप में लाभ पर बेचता है। फिर उस विशेष बिक्री पर लाभ उस संबंधित लाभ के डेबिट पक्ष पर दिखाई देगा, जैसे कि माल की बिक्री या हस्तांतरण पर लाभ।

मामले में किसी भी प्रक्रिया में इकाइयों का नुकसान या अपव्यय होता है। नुकसान का जन्म उस प्रक्रिया में उत्पन्न अच्छी इकाइयों द्वारा होता है और परिणामस्वरूप। प्रति यूनिट average cost उस सीमा तक बढ़ जाती है। यह ध्यान दें कि, यदि किसी प्रक्रिया में नुकसान या अपव्यय होता है, तो हानि या अपव्यय की मात्रा संबंधित कॉलम में संबंधित प्रक्रिया खाते के क्रेडिट पक्ष में दर्ज होनी चाहिए। मामले में अपव्यय का कुछ मूल्य है। यह अपव्यय के लिए प्रविष्टि के खिलाफ मूल्य स्तंभ में संबंधित प्रक्रिया खाते के क्रेडिट पक्ष में दिखाई देना चाहिए। लेकिन, अगर अपव्यय का स्क्रैप मूल्य विशेष रूप से समस्या में नहीं देता है। इसे शून्य के रूप में लेना चाहिए।

उस अवधि में उस प्रक्रिया में उत्पादित इकाइयों की संख्या से विभाजित एक विशेष अवधि के लिए प्रत्येक प्रक्रिया के उत्पादन की total cost। और, एक अवधि प्राप्त करने के लिए उत्पादन की प्रति यूनिट average cost। समाप्त माल खाते में अंतिम प्रक्रिया हस्तांतरण का तैयार Output।

उत्पादन की लागत का पता लगाने की एकल लागत (Single Costing) विधि उन उद्योगों के लिए उपयुक्त है जिनमें विनिर्माण निरंतर है और उत्पादन की इकाइयाँ समान हैं । आप उन्हें दिए गए बिंदुओं के आधार पर एकल लागत को समझने में सक्षम होंगे; परिचय, एकल लागत का अर्थ, एकल लागत की परिभाषा, एकल लागत की विशेषताएँ और एकल लागत का उद्देश्य । उत्पादन की इकाइयों द्वारा लागत का एक ऑपरेशन लागत विधि और उत्पादन जहां एक समान और एक निरंतर संबंध है, उत्पादन की इकाइयां समान हैं और लागत इकाइयां भौतिक और प्राकृतिक हैं।

यह आलेख एकल लागत के विषय की व्याख्या करता है: परिचय, अर्थ, परिभाषा, विशेषताएँ और उद्देश्य।

उस अवधि के दौरान उत्पादित इकाइयों की संख्या द्वारा एक निश्चित अवधि के दौरान कुल लागत को विभाजित करके प्रति Single Costing (एकल लागत) निर्धारित करता है। लागत करने की यह विधि आम तौर पर अपनाई जाती है जहां एक उपक्रम केवल एक प्रकार के उत्पाद या एक ही तरह के दो या अधिक उत्पादों के उत्पादन में संलग्न होता है, लेकिन अलग-अलग ग्रेड या गुणवत्ता के होते हैं। जिन उद्योगों में लागत का यह तरीका उपयोग होता है, वे हैं डेयरी उद्योग, पेय पदार्थ, कोलियरीज़, चीनी मिलें, सीमेंट कार्य, ईंट-कार्य, पेपर मिल इत्यादि।

एकल लागत का अर्थ:

एकल या यूनिट या आउटपुट लागत, लागत की वह विधि है जिसमें निरंतर निर्माण गतिविधि में एकल उत्पाद की प्रति यूनिट लागत का पता लगाया जाता है। प्रत्येक एकल या प्रति यूनिट, लागत उत्पादन की कुल उत्पादन लागत को कई इकाइयों द्वारा विभाजित करके गणना करती है।

इस विधि को “एकल लागत (Single Costing)” के रूप में जाना जाता है क्योंकि उद्योग इस पद्धति के निर्माण को अपनाते हैं, ज्यादातर मामलों में, उत्पाद की एक ही किस्म। इस पद्धति को “यूनिट लागत (Unit Costing)” के रूप में भी जाना जाता है, न केवल कुल आउटपुट की लागत, बल्कि इस पद्धति के तहत आउटपुट की प्रति यूनिट लागत का भी पता चलता है। इस पद्धति के तहत लागत इकाइयाँ समान हैं। इस विधि को “आउटपुट लागत (Output Costing)” भी कहा जाता है, क्योंकि किसी उत्पाद के कुल आउटपुट के लिए लागत का पता लगाया जाता है।

एकल लागत की परिभाषा:

नीचे दिए गए परिभाषाएँ हैं;

J.R. Batliboi के अनुसार,

“एकल या आउटपुट लागत प्रणाली का उपयोग उन व्यवसायों में किया जाता है जहां एक मानक उत्पाद निकला है और यह उत्पादन की एक मूल इकाई की लागत का पता लगाने के लिए वांछित है।”

Institute of Cost and Management Accountants, लंदन,

“आउटपुट लागत एक बुनियादी लागत पद्धति है जो लागू होती है, जहां सामान या सेवाएं निरंतर या दोहराए जाने वाले संचालन या प्रक्रियाओं की एक श्रृंखला के परिणामस्वरूप होती हैं, जो कि अवधि के दौरान उत्पादित इकाइयों पर औसत होने से पहले शुल्क लिया जाता है।”

उपरोक्त परिभाषाओं से, यह स्पष्ट है कि Single Costing के तहत लागत का एक तरीका है। जिसमें एकल उत्पाद की लागत होती है, जो निरंतर विनिर्माण गतिविधि द्वारा उत्पन्न होती है। हालांकि उत्पाद की एक ही किस्म की लागत के इस तरीके के तहत विनिर्माण होता है। यह आकार, ग्रेड, रंग आदि के विषय में भिन्न हो सकता है। उद्योगों की मिसाल जो लागत के इस तरीके का उपयोग करते हैं; ईंट, चीनी, कपड़ा, कोयला, सीमेंट, मछली पालन, खाद्य डिब्बाबंदी, खदान, वृक्षारोपण उद्योग, आदि।

अतिरिक्त व्याख्या:

इस प्रकार यह लागत उन निर्माण संगठनों में लागत निर्धारण के लिए अपनाती है। जो केवल एक प्रकार के उत्पाद या एक ही तरह के दो या दो से अधिक उत्पादों के उत्पादन में संलग्न है, लेकिन अलग-अलग ग्रेड या गुणों के? यह विधि खानों, खदानों, तेल ड्रिलिंग जैसे उद्योगों में उपयोग करती है; ब्रुअरीज, सीमेंट वर्क्स, ईंट-वर्क्स, .सुगर मिल्स, स्टील निर्माण और एल्यूमीनियम उत्पाद, आदि।

उन सभी उद्योगों में जहां एकल लागत का उपयोग होता है, लागत की एक मानक या प्राकृतिक इकाई है। उदाहरण के लिए, कोलियरियों में एक टन कोयला, ईंट-कार्यों में एक हजार ईंट, चीनी उद्योग में एक क्विंटल चीनी, सीमेंट उद्योग में सीमेंट का एक टन आदि। Single Costing में, उत्पादन की लागत आमतौर पर तैयारी के बाद पता चलती है। लागत पत्रक या लागत विवरण।

एकल लागत: अर्थ, विशेषताएँ और उद्देश्य (Single Costing Hindi) #Pixabay.

एकल लागत का उपयोग करने वाले उद्योगों की विशेषता या विशेषताएं:

निम्नलिखित उद्योगों की विशेषताएं या विशेषताएँ हैं जहां एकल लागत पद्धति का उपयोग किया जाता है:

आउटपुट की प्रति यूनिट लागत, एकल के तहत निर्धारित की जाती है। लागत प्रबंधन को विभिन्न अवधियों के बीच और एक ही उद्योग के भीतर विभिन्न फर्मों के बीच वास्तविक तुलना करने में सक्षम बनाता है, क्योंकि आउटपुट की इकाई विभिन्न अवधियों के बीच और एक ही उद्योग के भीतर विभिन्न फर्मों के बीच एक सामान्य कारक है।

लागत की समानता इस पद्धति की एक महत्वपूर्ण विशेषता है। यही है, इस पद्धति के तहत, समान लागत इकाइयों में समान लागत होगी।

उत्पादन बड़े पैमाने पर है और निरंतर है।

उत्पादन की इकाइयाँ समरूप और समरूप हैं।

यह उन लागतों को अपनाने की पद्धति है, जहां एकल उत्पाद का उत्पादन होता है। या, एक ही उत्पाद के कुछ ग्रेड निर्माण की निरंतर प्रक्रिया द्वारा केवल आकार, आकार या गुणवत्ता में भिन्न होते हैं। उत्पादन या उत्पादन की इकाइयाँ समान हैं और इकाइयों की लागत भौतिक और प्राकृतिक है।

लागत इकाइयां भौतिक और प्राकृतिक हैं और माप की सुविधाजनक इकाई में व्यक्त होने में सक्षम हैं।

यह विधि लागत के सभी तरीकों में से सबसे सरल विधि है; इस अर्थ में कि लागत संग्रह और लागत का पता लगाना काफी सरल है।

ज्यादातर मामलों में, माप की इकाई लागत इकाई भी है, अर्थात, एक इकाई (टीवी, रेडियो, कैमरा के मामले में), 1,000 इकाइयाँ (ईंटों के मामले में), एक सकल (पेंसिल के मामले में,) स्लेट, बोल्ट और नट), एक लीटर (पेंट के मामले में), एक टन (कोयला, सीमेंट और स्टील के मामले में), एक गठरी (कपास के मामले में), आदि।

एकल लागत के उद्देश्य:

यह एकल लागत की एक बहुत ही सरल विधि है, इसके प्रमुख उद्देश्य इस प्रकार हैं;

उत्पादन की प्रति इकाई लागत का पता लगाने के लिए उत्पादन की कुल लागत को उत्पादित इकाइयों की संख्या से विभाजित करके।

भविष्य के लिए उत्पादन की प्रति इकाई लागत का अनुमान लगाना और उत्पादन योजना को सुविधाजनक बनाना।

निविदाओं को तैयार करने और बिक्री मूल्य तय करने में सहायता।

दो लेखा अवधि के उत्पादन की लागत की तुलना की सुविधा के लिए।

किसी भी दो अवधियों की लागत के तुलनात्मक अध्ययन के माध्यम से उत्पाद की लागत को नियंत्रित करना। या, पूर्व-निर्धारित मानक लागत के साथ वास्तविक लागतों की तुलना।

प्रकृति द्वारा व्यय का विश्लेषण, उन्हें लागत के तत्व में वर्गीकृत करें और जानें। हद है कि लागत का प्रत्येक तत्व कुल लागत में योगदान देता है।

लागत लेखांकन में तकनीकों और विधियों को उनके बिंदुओं को एक-एक करके स्पष्ट करना है। सबसे पहले, लागत की तकनीक (Costing Techniques): ऐतिहासिक अवशोषण, सीमांत, बजट और बजटीय नियंत्रण, विभेदक और मानक लागत। लागत के तरीके (Costing Methods) के साथ-साथ लागत के दो तरीके हैं: कार्य की लागत और प्रक्रिया लागत।

लागत लेखांकन में तकनीक और लागत के तरीके क्या हैं? चर्चा।

विभिन्न लागत विधियों के अलावा, विभिन्न तकनीकों का उपयोग लागतों को खोजने के लिए भी किया जाता है।

लागत की तकनीक (Costing Techniques):

निम्नलिखित लागत का पता लगाने के लिए मुख्य प्रकार या तकनीकें हैं:

लागत लेखांकन में लागत के तरीके (Costing methods in Cost accounting Hindi)

ऐतिहासिक अवशोषण लागत (Historical Absorption Costing):

यह लागत का पता लगाने के बाद वे कर रहे हैं। यह सभी लागतों को चार्ज करने के अभ्यास के रूप में परिभाषित करता है, दोनों चर और निश्चित, संचालन, प्रक्रिया या उत्पादों के लिए। इसे पारंपरिक लागत के रूप में भी जाना जाता है। लागत का पता लगाने के बाद वे कर रहे हैं। इसका उद्देश्य अतीत में किए गए काम पर किए गए खर्च का पता लगाना है।

इसकी एक सीमित उपयोगिता है, हालांकि विभिन्न अवधियों में लागतों की तुलना करने से अच्छे परिणाम मिल सकते हैं। चूँकि लागतों का पता लगाने के बाद उनका पता चल रहा है, इसलिए यह लागतों पर नियंत्रण रखने में मदद नहीं करता है। हालांकि, यह निविदाएं प्रस्तुत करने, नौकरी के अनुमान तैयार करने आदि में उपयोगी है।

सीमांत लागत (Marginal Costing):

यह निश्चित लागतों और परिवर्तनीय लागतों के बीच अंतर करके लागतों की पहचान को संदर्भित करता है। इस तकनीक में, निर्धारित लागत को उत्पाद लागत के रूप में नहीं माना जाता है। वे योगदान (बिक्री और बिक्री की परिवर्तनीय लागत के बीच का अंतर) से उबर रहे हैं।

बिक्री की सीमांत या परिवर्तनीय लागत में प्रत्यक्ष सामग्री, प्रत्यक्ष मजदूरी, प्रत्यक्ष व्यय और चर उपरि शामिल हैं। यह निश्चित और परिवर्तनीय लागत के बीच अंतर करके सीमांत लागत का पता लगाना है।

यह लाभ पर मात्रा या आउटपुट के प्रकार में परिवर्तन के प्रभाव का पता लगाने के लिए उपयोग करता है। यह तकनीक महत्वपूर्ण नीतिगत निर्णय लेने में प्रबंधन की मदद करती है जैसे प्रतिस्पर्धा के समय में उत्पाद मूल्य निर्धारण, क्या बनाना है या नहीं, उत्पाद मिश्रण का चयन आदि।

बजट और बजटीय नियंत्रण लागत (Budget & Budgetary Control Costing):

एक बजट एक परिमाणात्मक कथन है जो फर्म के कुछ उद्देश्यों को प्राप्त करने में मदद करने के लिए निर्धारित अवधि से पहले तैयार होता है। जब हम लागत की तकनीकों के बारे में बात करते हैं, तो बजटीय नियंत्रण एक महत्वपूर्ण तकनीक है। यह बजट मात्रा के रूप में हो सकता है या मौद्रिक वक्तव्य हो सकता है। एक बजट इस अवधि के उद्देश्यों और उन्हें प्राप्त करने के लिए फर्म के तरीकों को निर्धारित करेगा।

उदाहरण के लिए, एक उत्पादन बजट उत्पादन करने के लिए माल की मात्रा में निपटेगा। दूसरी ओर, एक विपणन बजट एक मौद्रिक वक्तव्य होगा। बजट की एक अन्य महत्वपूर्ण विशेषता यह है कि यह समय से पहले तैयार होता है। तो बजट अगली तिमाही या अगले साल या इस तरह के किसी पूर्वनिर्धारित अवधि के लिए हो सकता है।

बजटीय नियंत्रण बजट की तैयारी है और बजटीय संख्याओं की तुलना में फर्म के वास्तविक प्रदर्शन का विश्लेषण। यदि बजट से बहुत अधिक भिन्नता है, तो फर्म सुधारात्मक कार्रवाई कर सकती है। इस तरह से बजटीय नियंत्रण काम करता है।

विभेदक लागत (Differential Costing):

अंतर लागत निर्णय लेने में सहायता के लिए विकल्प-मूल्यांकन के बीच कुल लागत का अंतर है। यह तकनीक परिवर्तनीय लागत और निश्चित लागत के बीच पर्दा खींचती है। यह कुछ परिस्थितियों में निर्णय लेने के लिए निर्धारित लागत (सीमांत लागत के विपरीत) को भी ध्यान में रखता है।

यह तकनीक एक उचित निर्णय पर पहुंचने में प्रबंधन की सहायता के लिए वैकल्पिक पाठ्यक्रमों के बीच सभी राजस्व और लागत के अंतरों पर विचार करती है।

मानक लागत (Standard Costing):

यह मानक लागतों की भिन्नता और उपयोग और भिन्नताओं के मापन और विश्लेषण को संदर्भित करता है। मानक लागत एक पूर्व निर्धारित लागत है जो लागत को प्रभावित करने वाले सभी कारकों के विनिर्देश के आधार पर उत्पादन के अग्रिम में गणना करती है। एक पूर्व-व्यवस्थित मानक लागत और किसी भी विचलन (जिसे संस्करण कहा जाता है) की लागत के साथ वास्तविक लागत की तुलना कारणों से विश्लेषण करती है।

यह प्रबंधन को इन भिन्नताओं के कारणों की जांच करने और उपयुक्त सुधारात्मक कार्रवाई करने की अनुमति देता है। लागत के प्रत्येक तत्व के लिए मानक तय किए गए हैं। भिन्नताओं का पता लगाने के लिए, मानक लागत वास्तविक लागतों की तुलना कर रहे हैं। संस्करण बाद में जांच कर रहे हैं और जहां भी आवश्यक हो, सुधार कदम तुरंत शुरू कर रहे हैं। तकनीक समय-समय पर संचालन की दक्षता को मापने में मदद करती है।

लागत के तरीके (Costing Methods):

यह लेख हम विषय तकनीक और लागत के तरीके का अध्ययन कर रहे हैं। लागत तकनीक के विषय पर चर्चा करने के बाद, अब हम लागत विधियों के विषय का अध्ययन कर सकते हैं। लागत लेखांकन की प्रत्येक प्रणाली में लागत का पता लगाने के मूल सिद्धांत समान हैं। हालांकि, लागत का विश्लेषण और पेश करने के तरीके उद्योग से उद्योग में भिन्न हो सकते हैं। लागत एकत्र करने और प्रस्तुत करने में उपयोग करने की विधि उत्पादन की प्रकृति पर निर्भर करेगी।

लागत लेखांकन में लागत के तरीके (Costing methods in Cost accounting Hindi)

लागत के दो तरीके हैं, अर्थात्: कार्य की लागत और प्रक्रिया लागत।

कार्य लागत निर्धारण (Job Costing):

कार्य की लागत का उपयोग करता है जहां उत्पादन दोहराव नहीं है और आदेशों के खिलाफ किया जाता है। काम आमतौर पर कारखाने के भीतर किया जाता है। प्रत्येक कार्य एक अलग इकाई के रूप में व्यवहार करता है, और संबंधित लागत अलग से रिकॉर्ड कर रहे हैं। इस प्रकार की लागत प्रिंटर, मशीन टूल निर्माताओं, नौकरी की ढलाई, फर्नीचर निर्माण आदि के लिए उपयुक्त है।

निम्नलिखित विधियां आमतौर पर नौकरी की लागत से जुड़ी होती हैं:

बैच लागत (Batch Costing):

जहां उत्पाद के एक समूह की लागत का पता चलता है, इसे “बैच कॉस्टिंग” कहा जाता है।

इस मामले में, समान उत्पादों का एक बैच कार्य के रूप में व्यवहार करता है।

प्रत्येक उत्पाद की इकाई लागत का पता लगाने के लिए बैच में संख्याओं के अनुसार लागतें एकत्रित की जाती हैं।

एक बैच में संख्याओं के आधार पर विभाजित किया जाता है।

बैच की लागत आम तौर पर सामान्य इंजीनियरिंग कारखानों में होती है जो सुविधाजनक बैचों, बिस्किट कारखानों, बेकरी और दवा उद्योगों में घटकों का उत्पादन करते हैं।

अनुबंध लागत (Contract Costing):

एक अनुबंध एक बड़ा काम है और इसलिए, पूरा होने में अधिक समय लगता है।

प्रत्येक अनुबंध के लिए, खाता संबंधित खर्चों को अलग से दर्ज करता है।

यह आमतौर पर निर्माण कार्य में शामिल चिंताओं द्वारा अनुसरण करता है, उदा. सड़कें, पुल और इमारतें बनाना आदि।

प्रक्रिया की लागत (Process Costing):

जहां एक लेख को पूरा होने से पहले अलग-अलग प्रक्रियाओं से गुजरना पड़ता है, प्रत्येक प्रक्रिया में उस लेख की लागत का पता लगाना अक्सर वांछनीय होता है। प्रत्येक प्रक्रिया के लिए एक अलग खाता खुला है और सभी खर्चों के लिए शुल्क लिया जा रहा है। प्रत्येक चरण में उत्पाद की लागत, इस प्रकार, के लिए जिम्मेदार है।

एक प्रक्रिया का आउटपुट अगली प्रक्रिया का इनपुट बन जाता है। इसलिए, विभिन्न प्रक्रियाओं में प्रति यूनिट की लागत अंत में प्रति यूनिट कुल लागत का पता लगाने के लिए जोड़ती है। प्रक्रिया लागत अक्सर ऐसे उद्योगों में पाए जाते हैं जैसे कि रसायन, तेल, वस्त्र, प्लास्टिक, पेंट, रबर, खाद्य प्रोसेसर, आटा, कांच, सीमेंट, खनन और मीटपैकिंग।

प्रक्रिया लागत में निम्नलिखित विधियों का उपयोग किया जाता है:

उत्पादन / इकाई लागत (Output/Unit Costing):

यह विधि एक एकल लेख या कुछ लेखों के उत्पादन की चिंताओं का अनुसरण करती है जो समान और सरल, मात्रात्मक इकाइयों में व्यक्त होने में सक्षम हैं।

इसका उपयोग खदानों, खदानों, तेल ड्रिलिंग, सीमेंट कार्यों, ब्रुअरीज, ब्रिकवर्क्स आदि जैसे उद्योगों में किया जाता है, उदाहरण के लिए, कोलियरियों में कोयले का एक स्वर, ईंटों में एक हजार ईंटें, आदि।

यहाँ वस्तु उत्पादन की लागत प्रति यूनिट और ऐसी लागत के प्रत्येक आइटम की लागत का पता लगाना है।

एक लागत पत्रक एक निश्चित अवधि के लिए तैयार करता है।

प्रति यूनिट की लागत उसी अवधि के दौरान उत्पादित इकाइयों की संख्या से एक निश्चित अवधि के दौरान किए गए कुल व्यय को विभाजित करके गणना करती है।

परिचालन लागत (Operating Costing):

यह विधि लागू होती है जहां माल के उत्पादन के बजाय सेवाएं प्रदान की जाती हैं।

इकाई लागत के मामले में प्रक्रिया समान है।

ऑपरेशन का कुल खर्च इकाइयों द्वारा विभाजित किया जाता है और सेवा की लागत प्रति यूनिट आती है।

यह परिवहन उपक्रमों, नगर पालिकाओं, अस्पतालों, होटलों आदि में इस प्रकार है।

एकाधिक लागत (Multiple Costing):

कुछ उत्पाद इतने जटिल हैं कि लागत का एक भी सिस्टम लागू नहीं है।

जहां एक चिंता एक पूर्ण लेख में इकट्ठा करने के लिए कई घटकों का निर्माण करती है।

कोई भी विधि उपयुक्त नहीं होगी, क्योंकि प्रत्येक घटक सामग्री और निर्माण प्रक्रिया के संबंध में दूसरे से भिन्न होता है।

ऐसे मामलों में, ऊपर वर्णित विभिन्न विधियों को मिलाकर प्रत्येक घटक की लागत और अंतिम उत्पाद का पता लगाना आवश्यक है।

इस तरह की लागतों से रेडीओ, हवाई जहाज, साइकिल, घड़ियां, मशीन टूल्स, रेफ्रिजरेटर, इलेक्ट्रिक मोटर्स, आदि जैसे उत्पादों की लागत निकलती है।

परिचालन लागत (Operating Costing):

इस पद्धति में, उत्पादन या प्रक्रिया के प्रत्येक चरण में प्रत्येक ऑपरेशन अलग-अलग पहचान और लागत है।

प्रक्रिया कुछ हद तक प्रक्रिया लागत का पालन करने के समान है।

प्रक्रिया की लागत में गतिविधि के बड़े क्षेत्रों की लागत शामिल होती है, जबकि ऑपरेशन की लागत प्रत्येक प्रक्रिया के हर मिनट के संचालन तक सीमित होती है।

यह विधि उद्योगों में एक निरंतर प्रवाह के साथ काम करती है।

एक मानक प्रकृति के लेखों का निर्माण करती है, और जो कई अलग-अलग संचालन से गुजरती हैं जो पूरा होने के लिए एक अनुक्रम पाप करती हैं।

चूंकि यह विधि लागत के मिनट विश्लेषण के लिए प्रदान करती है, यह अधिक सटीकता और लागत का बेहतर नियंत्रण सुनिश्चित करती है।

प्रति यूनिट प्रत्येक ऑपरेशन की लागत और ऑपरेशन के प्रत्येक चरण तक की लागत प्रति यूनिट काफी आसानी से गणना कर सकती है।

यह विधि उद्योगों में लागू थी खिलौने थे, चमड़े थे, और इंजीनियरिंग सामान निर्माण कर रहे हैं।

विभागीय लागत (Departmental Costing):

जब लागतें विभाग द्वारा विभाग का पता लगा रही होती हैं, तो ऐसी विधि “विभागीय लागत” कहलाती है।

जहां फैक्ट्री कई विभागों में विभाजित होती है, यह विधि इस प्रकार है।

प्रत्येक विभाग की कुल लागत प्रति यूनिट लागत प्राप्त करने के लिए उस विभाग में उत्पादित कुल इकाइयों द्वारा निर्धारित और विभाजित होती है।

यह तरीका विभागीय स्टोर्स, पब्लिशिंग हाउस आदि का अनुसरण करता है।

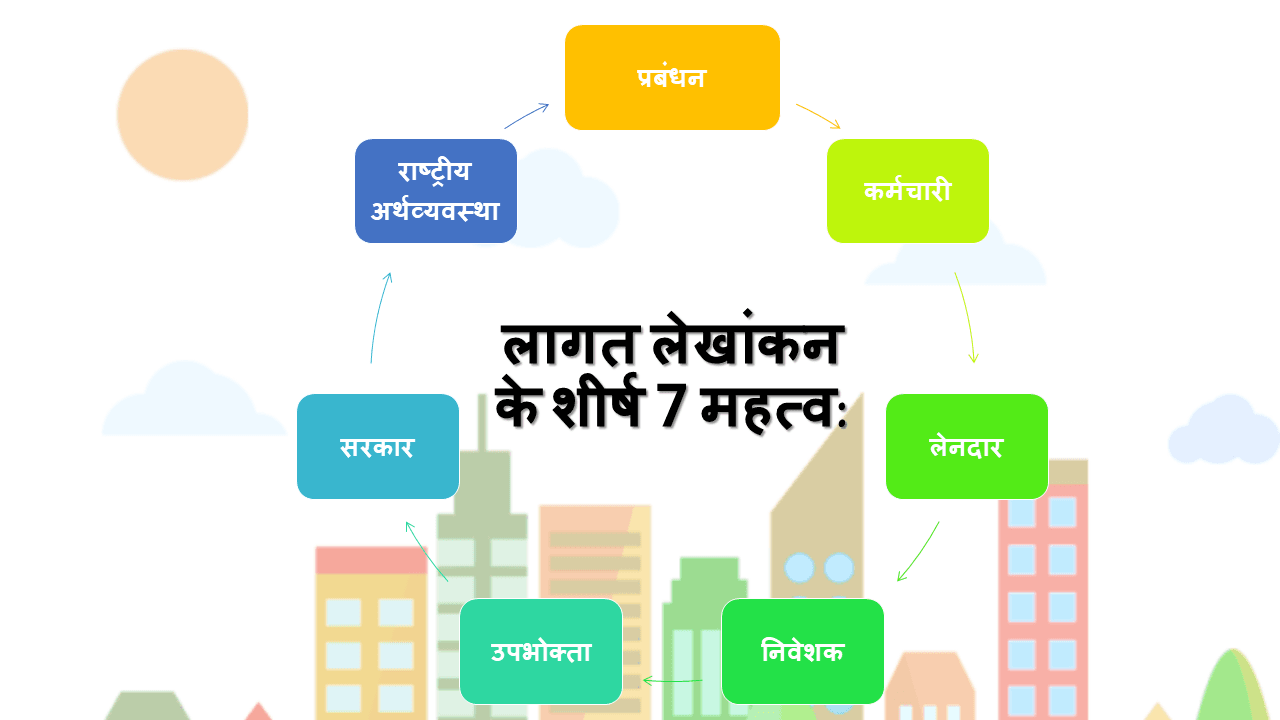

लागत लेखांकन का महत्व: लागत लेखांकन लागत का लेखा है। यह दो शब्दों लागत और लेखा से बना है। यह लेख 7 महत्वपूर्ण, लागत लेखांकन का महत्व समझाता है: प्रबंधन, कर्मचारी, लेनदार, निवेशक, उपभोक्ता, सरकार और राष्ट्रीय अर्थव्यवस्था। शब्द की लागत उत्पादन की प्रक्रिया में शामिल सभी खर्चों के कुल को दर्शाती है। वित्तीय लेखांकन में निहित कमियों ने प्रबंधन को लागत लेखांकन के महत्व का एहसास कराया है। जो भी व्यवसाय का प्रकार हो सकता है, इसमें श्रम, सामग्री और उत्पाद के निर्माण और निपटान के लिए आवश्यक अन्य वस्तुओं पर व्यय शामिल है।

यहां इस सवाल के जवाब दिए जा रहे हैं कि लागत लेखांकन का महत्व क्या है?

इस प्रकार, यह उत्पादन में शामिल लागत और इसे प्राप्त करते समय शामिल लागत को कवर करता है। इसके अलावा, बड़ी व्यस्तता के लिए प्रतिनिधिमंडल की जिम्मेदारी, श्रम विभाजन और विशेषज्ञता की आवश्यकता होती है। प्रबंधन को प्रत्येक स्तर पर कचरे की संभावना से बचना होगा। प्रबंधन को यह सुनिश्चित करना होता है कि कोई भी मशीन निष्क्रिय न रहे, कुशल श्रम को उचित पहल मिले, उत्पादों का समुचित उपयोग हो और लागत का ठीक प्रकार से पता चल सके।

प्रबंधन के अलावा, लेनदारों और कर्मचारियों को भी एक औद्योगिक संगठन में एक अच्छी लागत प्रणाली की स्थापना से कई तरीकों से लाभ हो रहा है। लागत लेखांकन एक औद्योगिक प्रतिष्ठान की समग्र उत्पादकता को बढ़ाता है और इसलिए, राष्ट्र को समृद्धि लाने में एक महत्वपूर्ण उपकरण के रूप में कार्य करता है।

दूसरी ओर, लेखांकन प्रत्येक आय और व्यय का वित्तीय रिकॉर्ड एकत्र करता है और रखता है और संबंधित अधिकारियों को ऐसी जानकारी का लाभ उठाता है। इस प्रकार, लागत लेखांकन लागत का एक अभ्यास और प्रक्रिया है जो लेखांकन सिद्धांत, प्रक्रिया और नियमों के आवेदन के साथ लागत को नियंत्रित करके व्यावसायिक चिंता की लाभप्रदता निर्धारित करता है। लागत लेखांकन में प्रबंधकीय निर्णय लेने के उद्देश्यों से प्राप्त जानकारी की प्रस्तुति शामिल है।

इस प्रकार, लागत लेखांकन एक कला के साथ-साथ विज्ञान भी है। यह विज्ञान है क्योंकि यह कुछ सिद्धांतों वाले व्यवस्थित ज्ञान का एक निकाय है। यह एक कला है क्योंकि इसमें क्षमता और कौशल की आवश्यकता होती है जिसके साथ एक लागत लेखाकार विभिन्न प्रबंधकीय समस्याओं में लागत लेखांकन के सिद्धांतों को लागू कर सकता है।

परिभाषा:

नीचे दिए गए परिभाषाएँ हैं:

W.W. Bigg के अनुसार,

“लागत लेखांकन इस तरह के विश्लेषण और व्यय के वर्गीकरण का प्रावधान है, क्योंकि उत्पादन की किसी भी विशेष इकाई की कुल लागत को सटीकता की एक उचित डिग्री के साथ पता लगाया जा सकेगा और साथ ही यह खुलासा करने के लिए कि कुल लागत कितनी है।”

R.N. Carter के अनुसार,

“लागत लेखांकन एक निश्चित वस्तु के निर्माण या किसी विशेष कार्य पर नियोजित सामग्री और उपयोग किए गए श्रम के खातों में रिकॉर्डिंग की एक प्रणाली है।”

लागत लेखांकन के शीर्ष 7 महत्व:

इस प्रकार, विभिन्न क्षेत्रों में लागत लेखांकन का महत्व निम्नलिखित शीर्षकों के तहत संक्षेप में प्रस्तुत किया जा सकता है:

लागत लेखांकन के शीर्ष 7 महत्व – सूची

लागत लेखांकन और प्रबंधन:

यह प्रबंधन के लिए अमूल्य सहायता प्रदान करता है। लागत लेखांकन प्रबंधन के लिए इतनी बारीकी से संबद्ध है कि यह इंगित करना मुश्किल है कि लागत लेखाकार का काम कहां समाप्त होता है और प्रबंधकीय नियंत्रण शुरू होता है। कुछ महत्वपूर्ण निर्णयों तक पहुंचने में पर्याप्त लागत डेटा मदद प्रबंधन जैसे कि, हाथ से काम करने वाले को मशीनरी द्वारा प्रतिस्थापित किया जाना चाहिए या नहीं; किसी विशेष उत्पाद लाइन को बंद किया जाना चाहिए या नहीं आदि लागतों की जाँच लापरवाही से होती है और गलतियों की घटना से बचा जाता है।

संयंत्र के उचित संगठन और कार्यकारी कर्मियों द्वारा लागत को कम किया जा सकता है। प्रबंधन की सहायता के रूप में, यह प्रबंधन को सक्षम करने, स्टोर और इन्वेंट्री पर प्रभावी नियंत्रण बनाए रखने, व्यवसाय की दक्षता बढ़ाने और अपशिष्ट और नुकसान की जांच करने के लिए महत्वपूर्ण जानकारी प्रदान करता है। यह महत्वपूर्ण कार्यों और कर्मचारियों की रेटिंग के लिए जिम्मेदारी के प्रतिनिधिमंडल की सुविधा प्रदान करता है। हालांकि, इस सब के लिए, प्रबंधन को लागत खातों द्वारा प्रदान की गई जानकारी का ठीक से उपयोग करने में सक्षम होना चाहिए।

एक अच्छी लागत प्रणाली के कारण प्रबंधन द्वारा प्राप्त विभिन्न लाभ इस प्रकार हैं:

अवसाद और प्रतिस्पर्धा के दौर में उपयोगी।

मूल्य निर्धारण निर्णयों में मदद करता है।

अनुमानों में मदद करता है।

लागत लेखांकन सही लाइनों पर उत्पादन को चैनल बनाने में मदद करता है।

अपव्यय को कम करने में मदद करता है।

लागत तुलना संभव बनाता है।

आवधिक लाभ और हानि खातों के लिए डेटा प्रदान करता है।

लागत में वृद्धि से दक्षता बढ़ती है।

लागत सूची नियंत्रण और लागत में कमी में मदद करता है।

उत्पादकता बढ़ाने में मदद करता है।

लागत लेखांकन का महत्व क्या है? विचार-विमर्श (Cost accounting importance Hindi)

लागत लेखांकन और कर्मचारी:

कर्मचारियों को अपने नियोक्ता के उद्यम और उद्योग में एक महत्वपूर्ण रुचि है, जिसमें वे कार्यरत हैं।

वे अपने उद्यम में एक कुशल लागत प्रणाली की स्थापना के द्वारा कई तरह से लाभ उठा रहे हैं।

लागत लेखा (Cost Accountancy) का क्या मतलब है? लागत लेखा एक विस्तृत शब्द है। इसका मतलब है कि इसमें उन सिद्धांतों, सम्मेलनों, तकनीकों और प्रणालियों को शामिल किया गया है जो अपने संसाधनों के उपयोग की योजना और नियंत्रण के लिए व्यवसाय में कार्यरत हैं।

लागत लेखा को जानें और समझें।

लागत-लेखा विज्ञान, कला, लागत नियंत्रण और लाभप्रदता के लाभ के साथ-साथ प्रबंधकीय निर्णय लेने के उद्देश्य के लिए जानकारी की प्रस्तुति के लिए लागत और लागत लेखांकन सिद्धांतों, विधियों, और तकनीकों का अनुप्रयोग है।

लागत लेखा का अर्थ:

लागत-लेखा विज्ञान लागत, और लागत लेखांकन सिद्धांतों, विधियों और विज्ञान, कला, और लागत नियंत्रण के अभ्यास और लाभप्रदता का पता लगाने का अनुप्रयोग है। इसमें प्रबंधकीय निर्णय लेने के उद्देश्यों से प्राप्त जानकारी की प्रस्तुति शामिल है। इस प्रकार, Cost Accountancy विज्ञान लागत लेखाकार का विज्ञान, कला और अभ्यास है।

यह विज्ञान है क्योंकि यह कुछ सिद्धांतों वाले व्यवस्थित ज्ञान का एक निकाय है जो एक लागत लेखाकार के पास अपनी जिम्मेदारियों के उचित निर्वहन के लिए होना चाहिए। यह एक कला है क्योंकि इसके लिए क्षमता और कौशल की आवश्यकता होती है जिसके साथ एक लागत लेखाकार विभिन्न प्रबंधकीय समस्याओं के लिए Cost Accountancy के सिद्धांतों को लागू करने में सक्षम होता है।

अभ्यास में Cost Accountancy के क्षेत्र में लागत लेखाकार के निरंतर प्रयास शामिल हैं। इस तरह के प्रयासों में प्रबंधकीय निर्णय लेने और सांख्यिकीय रिकॉर्ड रखने के उद्देश्य से जानकारी की प्रस्तुति भी शामिल है।

C.I.M.A London के अनुसार,

“The application of costing and cost accounting principles, methods, and techniques to the science, art, and practice of cost control and the ascertainment of profitability. It includes the presentation of information derived therefrom for the purposes of managerial decision making.”

हिंदी में अनुवाद; “लागत और लागत लेखांकन सिद्धांतों, विधियों, और तकनीकों का विज्ञान, कला, और लागत नियंत्रण का अभ्यास और लाभप्रदता का पता लगाने का अनुप्रयोग। इसमें प्रबंधकीय निर्णय लेने के उद्देश्यों के लिए प्राप्त जानकारी की प्रस्तुति शामिल है।”

लागत लेखा का अर्थ और प्रकृति। #Pixabay.

लागत-लेखा इस प्रकार लागत लेखाकार का विज्ञान, कला और अभ्यास है। यह इस अर्थ में एक विज्ञान है कि यह व्यवस्थित ज्ञान का एक निकाय है जिसे एक लागत लेखाकार को अपने कर्तव्यों और जिम्मेदारियों के उचित निर्वहन के लिए होना चाहिए। यह एक कला है क्योंकि इसके लिए लागत लेखाकार के सिद्धांतों को लागू करने के लिए मूल्य निर्धारण के विभिन्न मूल्य, लागत नियंत्रण आदि जैसी विभिन्न प्रबंधकीय समस्याओं के लिए आवेदन करने की क्षमता और कौशल की आवश्यकता होती है।

प्रैक्टिस लागत-लेखा के क्षेत्र में लागत लेखाकार की ओर से निरंतर प्रयासों को संदर्भित करता है। अकेले सैद्धांतिक ज्ञान एक लागत लेखाकार को सक्षम नहीं करेगा, पेचीदगियों से निपटने के लिए उसके पास पर्याप्त व्यावहारिक प्रशिक्षण होना चाहिए। लागत-लेखा में कई विषय शामिल हैं। ये लागत, लागत लेखांकन, लागत नियंत्रण और लागत लेखा परीक्षा हैं।

ये नीचे वर्णित हैं:

लागत (Costing)।

कॉस्टिंग से तात्पर्य लागत खोजने की प्रक्रिया से है। इसे “लागत का पता लगाने की तकनीक और प्रक्रिया” के रूप में परिभाषित किया गया है। इसे “लागतों के निर्धारण के लिए व्यय का वर्गीकरण, रिकॉर्डिंग और उपयुक्त आवंटन, बिक्री मूल्य के लिए इन लागतों का संबंध और लाभप्रदता का पता लगाने के रूप में भी परिभाषित किया गया है।”

इस प्रकार लागत में सिद्धांतों और नियमों का समावेश होता है जो निर्धारण के लिए उपयोग किए जाते हैं:

रासायनिक, टेलीविजन, आदि जैसे उत्पाद के निर्माण की लागत और।

एक सेवा प्रदान करने की लागत, यानी, बिजली, परिवहन, आदि।

लागत लेखांकन एक प्रणाली है जिसके माध्यम से उत्पादों या सेवाओं की लागत का पता लगाया जाता है और नियंत्रित किया जाता है। इसे “लेखांकन और लागत के सिद्धांतों, विधियों और तकनीकों की लागतों का पता लगाने और बचत और / या पिछले अनुभव के साथ या मानकों के साथ तुलना में अधिकता” के विश्लेषण के रूप में परिभाषित किया गया है। लागत लेखांकन और वित्तीय लेखांकन के बीच अंतर या लागत लेखांकन और प्रबंधन लेखांकन के बीच अंतर।

इस प्रकार, जबकि लागत केवल लागत खोजने की है, जिसे ज्ञापन बयान, अंकगणितीय प्रक्रिया आदि के माध्यम से किया जा सकता है, लागत लेखांकन औपचारिक लेखांकन तंत्र को दर्शाता है जिसके माध्यम से लागत का पता लगाया जाता है। सरल शब्दों में, लागत का अर्थ है किसी चीज की लागत का पता लगाना, और लागत लेखांकन का मतलब लागतों की पहचान के आधार के रूप में दोहरे प्रविष्टि बहीखाता पद्धति का उपयोग करना है। हालांकि, लागत लेखांकन और लागत का अक्सर परस्पर विनिमय किया जाता है।

लागत नियंत्रण (Cost Control)।

लागत नियंत्रण निर्धारित सीमा के भीतर लागत रखने का कार्य है। दूसरे शब्दों में, लागत नियंत्रण नियोजित लागतों के अनुरूप वास्तविक लागतों को मजबूर कर रहा है। लागत नियंत्रण के लिए इस्तेमाल की जाने वाली विभिन्न तकनीकों में से, दो सबसे लोकप्रिय बजटीय नियंत्रण और मानक लागत हैं।

लागत नियंत्रण एक उपक्रम के संचालन की लागतों की कार्यकारी कार्रवाई द्वारा मार्गदर्शन और विनियमन है। इसका लक्ष्य लक्ष्यों की रेखा के प्रति वास्तविक प्रदर्शन का मार्गदर्शन करना है; वास्तविक को नियंत्रित करता है अगर वे लक्ष्य से विचलित या भिन्न होते हैं; यह मार्गदर्शन और विनियमन कार्यकारी कार्रवाई द्वारा किया जाता है। लागत को मानक लागत, बजटीय नियंत्रण, उचित प्रस्तुति और लागत डेटा और लागत ऑडिट की रिपोर्टिंग द्वारा नियंत्रित किया जा सकता है।

लागत लेखा परीक्षा (Cost Audit)।

लागत लेखा परीक्षा लागत लेखांकन के क्षेत्रों में सिद्धांतों और प्रक्रियाओं के ऑडिटिंग का विशिष्ट अनुप्रयोग है। इसे लागत खातों के सत्यापन और लागत लेखांकन योजना के पालन पर एक जाँच के रूप में परिभाषित किया गया है।

इस प्रकार इसके दो कार्य हैं:

यह सत्यापित करने के लिए कि लागत खातों को सही ढंग से बनाए रखा गया है और संकलित किया गया है, और।

यह जांचने के लिए कि सिद्धांतों का सही तरीके से पालन किया गया है।

लागत लेखा परीक्षा लागत खातों की शुद्धता का सत्यापन और लागत लेखा योजना के पालन पर एक जाँच है। इसका उद्देश्य न केवल यह सुनिश्चित करना है कि लागत खाते और अन्य रिकॉर्ड अंकगणितीय रूप से सही हैं, बल्कि यह भी देखना है कि सिद्धांतों और नियमों को सही तरीके से लागू किया गया है।

पूंजी की लागत के महत्व; यह इस बात से पहचाना जाना चाहिए कि वित्त सिद्धांत में पूंजी की लागत सबसे कठिन और विवादित विषयों में से एक है। वित्तीय विशेषज्ञ परस्पर विरोधी राय व्यक्त करते हैं जिस तरह से पूंजी की लागत को मापा जा सकता है। यह ध्यान दिया जाना चाहिए कि यह वित्तीय निर्णय लेने में महत्वपूर्ण महत्व की अवधारणा है। आप जानते हैं कि, पूंजी की लागत एक विशिष्ट निवेश करने की अवसर लागत को संदर्भित करती है।

पूंजी की लागत के महत्व की अवधारणा की व्याख्या।

पूंजी की लागत क्या है? पूंजी की लागत (Cost of capital), अर्थशास्त्र और लेखांकन में, पूंजी की लागत एक कंपनी के फंड की लागत है, या, एक निवेशक के दृष्टिकोण से “पोर्टफोलियो कंपनी की मौजूदा प्रतिभूतियों पर वापसी की आवश्यक दर”। इसका उपयोग किसी कंपनी की नई परियोजनाओं का मूल्यांकन करने के लिए किया जाता है। पूंजी की लागत में शामिल तत्व,पूंजी की लागत के महत्व को जानना और समझना;

यह एक मानक के रूप में उपयोगी है:

निवेश के फैसले का मूल्यांकन।

फर्म की ऋण नीति डिजाइन करना, और

शीर्ष प्रबंधन के वित्तीय प्रदर्शन का मूल्यांकन।

अब समझाइए;

निवेश का मूल्यांकन।

पूंजी की लागत के महत्व 01; पूंजी की लागत को मापने का प्राथमिक उद्देश्य निवेश परियोजनाओं का मूल्यांकन करने वाले वित्तीय मानक के रूप में इसका उपयोग है। NPV पद्धति में, एक निवेश परियोजना को स्वीकार किया जाता है, अगर उसमें सकारात्मक NPY हो। परियोजना की NPV की गणना पूंजी की लागत से अपने नकदी प्रवाह को छूट देकर की जाती है। इस अर्थ में, पूंजी की लागत एक निवेश परियोजना की वांछनीयता के मूल्यांकन के लिए उपयोग की जाने वाली छूट दर है।

IRR पद्धति में, निवेश परियोजना को स्वीकार किया जाता है, अगर इसमें पूंजी की लागत की तुलना में अधिक रिटर्न की आंतरिक दर होती है। इस संदर्भ में, पूंजी की लागत एक निवेश परियोजना पर न्यूनतम रिटर्न है। इसे कटऑफ, या लक्ष्य या बाधा दर के रूप में भी जाना जाता है। एक निवेश परियोजना जो सकारात्मक NPV प्रदान करती है जब उसके नकदी प्रवाह को पूंजी की लागत से छूट मिलती है, शेयरधारकों की संपत्ति में शुद्ध योगदान देता है।

यदि परियोजना में शून्य एनपीवी है, तो इसका मतलब है कि इसकी वापसी पूंजी की लागत के बराबर है, और परियोजना की स्वीकृति या अस्वीकृति शेयरधारकों की संपत्ति को प्रभावित नहीं करेगी। पूंजी की लागत निवेश पर वापसी की न्यूनतम आवश्यक दर है परियोजना जो शेयरधारकों के वर्तमान धन को अपरिवर्तित रखती है। इस प्रकार, यह ध्यान दिया जा सकता है कि पूंजी की लागत फर्म के धन को आवंटित करने के लिए एक वित्तीय मानक का प्रतिनिधित्व करती है, जो मालिकों और लेनदारों द्वारा आपूर्ति की जाती है, सबसे कुशल तरीके से विभिन्न निवेश परियोजनाओं को।

सरलता से पूंजी की लागत के महत्व को जानना और समझना। #Pixabay.

ऋण नीति डिजाइन करना।

पूंजी की लागत के महत्व 02; एक फर्म की ऋण नीति लागत विचार से काफी प्रभावित होती है। वित्तपोषण नीति को डिजाइन करने में, अर्थात पूंजी संरचना में ऋण और इक्विटी का अनुपात, फर्म का लक्ष्य पूंजी की लागत है। पूंजी की लागत और पूंजी संरचना निर्णय के बीच संबंध पर बाद में चर्चा की जाती है।

पूंजी की लागत एक समय में वित्तपोषण के तरीकों के बारे में निर्णय लेने में भी उपयोगी हो सकती है। उदाहरण के लिए, पट्टे और उधार के बीच चयन करने में लागत की तुलना की जा सकती है। बेशक, समान रूप से महत्वपूर्ण विचार नियंत्रण और जोखिम हैं।

प्रदर्शन का मूल्यांकन।

पूंजी की लागत के महत्व 03; इसके अलावा, पूंजी ढांचे की लागत का उपयोग शीर्ष प्रबंधन के वित्तीय प्रदर्शन का मूल्यांकन करने के लिए किया जा सकता है। इस तरह के मूल्यांकन में पूंजी की समग्र लागत परियोजना के साथ फर्म द्वारा किए गए निवेश परियोजनाओं की वास्तविक लाभप्रदता और आवश्यक धन जुटाने में प्रबंधन द्वारा किए गए वास्तविक लागत की तुलना शामिल होगी।

पूंजी की लागत भी लाभांश निर्णय और वर्तमान संपत्ति में निवेश में एक उपयोगी भूमिका निभाती है। इन फैसलों से निपटने वाले अध्याय पूंजी की लागत के साथ वित्तपोषण के तरीकों को दर्शाते हैं।

पूंजी की लागत में शामिल तत्व;पूंजी की लागत (Cost of Capital) वह दर है जिसे फर्म के निवेशकों की वापसी की आवश्यक दर को पूरा करने के लिए अर्जित किया जाना चाहिए। इसे निवेश पर वापसी की दर के रूप में भी परिभाषित किया जा सकता है, जिस पर किसी फर्म के इक्विटी शेयर की कीमत अपरिवर्तित रहेगी।

पूंजी की लागत में शामिल तत्वों को जानें और समझें।

फर्म (ऋण, वरीयता शेयरों और इक्विटी) द्वारा उपयोग की जाने वाली प्रत्येक प्रकार की पूंजी को पूंजी की लागत में शामिल किया जाना चाहिए, विशेष रूप से पूंजी के प्रत्येक स्रोत द्वारा प्रदान किए गए वित्तपोषण के प्रतिशत के आधार पर स्रोत के सापेक्ष महत्व के साथ। लागत का एक बड़ा स्रोत पूंजी का उपयोग करना, क्योंकि बाधा दर प्रबंधन को लुभा रही है, खासकर जब निवेश पूरी तरह से ऋण द्वारा वित्तपोषित हो। हालाँकि, ऐसा करना तर्क में गलती है और समस्या पैदा कर सकता है।

पूंजी की लागत में शामिल तत्व 01; पूंजी की भविष्य की लागत एक परियोजना को वित्त करने के लिए उठाए जाने वाले धन की अपेक्षित लागत को संदर्भित करती है। इसके विपरीत, ऐतिहासिक लागत धन प्राप्त करने में अतीत में हुई लागत का प्रतिनिधित्व करती है। वित्तीय निर्णयों में, पूंजी की भविष्य की लागत अपेक्षाकृत अधिक प्रासंगिक और महत्वपूर्ण है। किसी परियोजना की व्यवहार्यता का मूल्यांकन करते समय, वित्त प्रबंधक परियोजना से वित्त की अपेक्षित लागत के साथ परियोजना से अपेक्षित आय की तुलना करता है।

इसी तरह, वित्तपोषण के निर्णय लेने में, वित्त प्रबंधक का प्रयास पूंजी की भविष्य की लागत को कम करना है न कि पहले से ही खराब हुई लागतों को। इसका मतलब यह नहीं है कि ऐतिहासिक लागत बिल्कुल भी प्रासंगिक नहीं है। वास्तव में, यह भविष्य की लागतों का अनुमान लगाने और कंपनी के पिछले प्रदर्शन का मूल्यांकन करने में एक दिशानिर्देश के रूप में काम कर सकता है।

पूंजी की लागत में शामिल तत्व 02; एक कंपनी डिबेंचर, पसंदीदा स्टॉक और सामान्य स्टॉक सहित विभिन्न स्रोतों के माध्यम से वांछित धनराशि जुटाने पर विचार कर सकती है। ये स्रोत धन के घटक बनाते हैं। फंड के इन घटकों में से प्रत्येक में कंपनी के लिए लागत शामिल है। धन के प्रत्येक घटक की लागत को पूंजी के घटक या विशिष्ट लागत के रूप में नामित किया गया है। जब इन घटक लागतों को पूंजी की समग्र लागत निर्धारित करने के लिए संयुक्त किया जाता है, तो इसे पूंजी की समग्र लागत, पूंजी की संयुक्त लागत या पूंजी की भारित लागत के रूप में माना जाता है

इस प्रकार, पूंजी की समग्र लागत कंपनी द्वारा नियोजित धन के प्रत्येक स्रोतों की लागत का औसत दर्शाती है। पूंजीगत बजट निर्णय के लिए, पूंजी की समग्र लागत अपेक्षाकृत अधिक प्रासंगिक होती है, भले ही फर्म एक प्रस्ताव को धन के केवल एक स्रोत और किसी अन्य स्रोत के साथ एक अन्य प्रस्ताव के साथ वित्त दे सकती है। यह इस तथ्य के लिए है कि यह समय के साथ वित्तपोषण का समग्र मिश्रण है जो चल रही समग्र इकाई के रूप में मूल्य निर्धारण करने वाली फर्म में भौतिक रूप से महत्वपूर्ण है।

पूंजी की लागत में शामिल तत्व, #Pixabay.

औसत लागत और सीमांत लागत।

पूंजी की लागत में शामिल तत्व 03; औसत कास्ट उद्यम द्वारा नियोजित धन के प्रत्येक स्रोत की लागत के भारित औसत का प्रतिनिधित्व करता है, जो कि पूंजी में प्रत्येक स्रोत के धन के सापेक्ष हिस्से का वजन है! संरचना। पूंजी की सीमांत लागत, इसके विपरीत, फर्म द्वारा उठाए गए नए फंडों से जुड़े वृद्धिशील लागत को संदर्भित करता है। औसत लागत घटक सीमांत लागतों का औसत है, जबकि सीमांत लागत विशिष्ट अवधारणा है जिसका उपयोग नए फंडों को बढ़ाने की अतिरिक्त लागत को शामिल करने के लिए किया जाता है। वित्तीय फैसलों में, सीमांत लागत अवधारणा सबसे महत्वपूर्ण है।

स्पष्ट लागत और निहित लागत।

पूंजी की लागत में शामिल तत्व 04; पूंजी की लागत या तो स्पष्ट लागत या निहित हो सकती है। पूंजी के किसी भी स्रोत की स्पष्ट लागत वह छूट दर है जो उस नकदी प्रवाह के वर्तमान मूल्य के बराबर होती है जो उसके वृद्धिशील नकदी परिव्यय के वर्तमान मूल्य के साथ वित्तपोषण अवसर को लेने के लिए वृद्धिशील है। इस प्रकार, पूंजी की स्पष्ट लागत वित्तपोषण अवसर के नकदी प्रवाह की वापसी की आंतरिक दर है।

मानव संसाधन प्रबंधन एक संगठन में लोगों के प्रभावी प्रबंधन के लिए रणनीतिक दृष्टिकोण है ताकि वे व्यापार को प्रतिस्पर्धात्मक लाभ प्राप्त करने में मदद करें। मानव संसाधन प्रबंधन में चयन प्रक्रिया, चयन की लागत और उनके चयन प्रक्रिया को प्रभावित करने वाले कारक; आमतौर पर मानव संसाधन विभाग के रूप में जाना जाता है, यह एक नियोक्ता के रणनीतिक उद्देश्यों की सेवा में कर्मचारी के प्रदर्शन को अधिकतम करने के लिए डिज़ाइन किया गया है।

व्याख्या मानव संसाधन प्रबंधन की: चयन प्रक्रिया, चयन की लागत और प्रक्रिया को प्रभावित करने वाले कारक।

चयन संगठन में नौकरियों को भरने के लिए उचित योग्यता और क्षमताओं के साथ सही उम्मीदवार को चुनने की एक प्रक्रिया है। चयन प्रक्रिया काफी लंबी और जटिल है क्योंकि इसमें अंतिम चयन करने से पहले चरणों की एक श्रृंखला शामिल है।

#मानव संसाधन प्रबंधन में चयन प्रक्रिया:

चयन गतिविधियां आमतौर पर एक मानक पैटर्न का पालन करती हैं, जो प्रारंभिक स्क्रीनिंग साक्षात्कार के साथ शुरू होती है और अंतिम रोजगार निर्णय के साथ समाप्त होती है। मानव संसाधन प्रबंधन के लिए यह बहुत महत्वपूर्ण है क्योंकि यह प्रक्रिया मानव संसाधन कर्मियों को नौकरी में सफलतापूर्वक प्रदर्शन करने के लिए आवश्यक योग्यता वाले उम्मीदवार की पहचान करने में मदद करती है।

चयन प्रक्रिया में कई चरण हैं जो इस प्रकार हैं:

प्रारंभिक जांच:

भर्ती के प्रयासों को आगे बढ़ाने के लिए, मानव संसाधन प्रबंधन को संभावित स्वीकार्य उम्मीदवारों की प्रारंभिक समीक्षा शुरू करनी होगी।

इस स्क्रीनिंग प्रक्रिया के लिए दो चरण हैं।

पूछताछ की स्क्रीनिंग, और।

स्क्रीनिंग साक्षात्कार का प्रावधान।

स्क्रीनिंग प्रक्रिया सफल होने के बाद, एक संगठन में संभावित उम्मीदवार का एक पूल होगा। नौकरी विवरण और नौकरी विनिर्देश के आधार पर, कई उम्मीदवारों को संभावित सूची से हटा दिया गया है। ये अप्रासंगिक अनुभव या अपर्याप्त योग्यता और शिक्षा के कारण होते हैं।

साक्षात्कार के स्क्रीनिंग का प्रावधान संगठन के मानव संसाधन प्रबंधन के लिए भी महत्वपूर्ण है क्योंकि यह उम्मीदवारों को किसी विशेष नौकरी के लिए अपना मन बनाने के लिए एक आधार देता है कि वे नौकरी करना चाहते हैं या नहीं।

स्क्रीनिंग साक्षात्कार नौकरी के बारे में संक्षिप्त जानकारी देता है। व्यक्ति के साथ नौकरी के विवरण की जानकारी साझा करने से अक्सर स्वेच्छा से वापस लेने के लिए अयोग्य या मामूली योग्य उम्मीदवार को प्रोत्साहित किया जा सकता है। एक और महत्वपूर्ण पहलू वेतन सीमा की पहचान करना है। यह वेतन सीमा का एक स्पष्ट दृष्टिकोण भी देता है जिसे मानव संसाधन प्रबंधन ने किसी विशेष नौकरी के लिए तय किया है।

रोजगार परीक्षण:

उम्मीदवार की प्रारंभिक जांच के बाद चयन प्रक्रिया में एक और कदम रोजगार परीक्षण है। इस चरण में संभावित उम्मीदवार को नौकरी की आवश्यकता से संबंधित कुछ परीक्षा देनी पड़ सकती है। इस परीक्षण के माध्यम से, मानव संसाधन प्रबंधन विशेष कार्य के लिए उम्मीदवार की बुद्धि, योग्यता, क्षमता और रुचि को मापने में सक्षम होगा।

ये परीक्षण मौखिक या लिखित हो सकते हैं। और यह मानव संसाधन प्रबंधन को उम्मीदवार के व्यक्तित्व की विशेषताओं को पहचानने में मदद करता है। इन परीक्षणों को चयन प्रक्रिया के लिए सबसे मूल्यवान उपकरण माना गया है।

चयन साक्षात्कार:

प्रारंभिक स्क्रीनिंग, आवेदन पत्र और परीक्षण के बाद संभावित रूप से पाए जाने वाले आवेदकों को संगठन द्वारा चयन साक्षात्कार दिया जाता है। यह साक्षात्कार उनमें से किसी एक द्वारा लिया जा रहा है: कार्मिक विभाग के साक्षात्कारकर्ता, संगठन के भीतर के अधिकारी, एक संभावित पर्यवेक्षक, संभावित सहयोगियों या इनमें से कुछ का संयोजन।

चयन साक्षात्कार आमतौर पर उन क्षेत्रों पर प्रकाश डालता है या ध्यान केंद्रित करता है जहां आवेदन पत्र या परीक्षणों में उल्लेख नहीं किया गया है। ये क्षेत्र उम्मीदवार की प्रेरणा, दबाव में काम करने की उनकी क्षमता और उनकी उपयुक्तता है जो उन्हें संगठन में फिट करते हैं। यह जानकारी नौकरी से संबंधित है और जो प्रश्न पूछे जाते हैं और जो विषय कवर किया जाता है वह कहीं न कहीं आवश्यक स्थिति की आवश्यकता को दर्शाता है।

पृष्ठभूमि और संदर्भ जांच:

एक बार चयन साक्षात्कार समाप्त हो जाने के बाद, अगला चरण उस उम्मीदवार की पृष्ठभूमि की जांच है जो कर्मचारियों के रूप में संभावित पेशकश करता प्रतीत होता है। इनमें उम्मीदवार के पूर्व नियोक्ताओं से संपर्क करना या उम्मीदवार के व्यवहार, कार्यस्थल पर प्रदर्शन और उम्मीदवार की शैक्षणिक योग्यता के बारे में जानकारी जानने के लिए उसके व्यक्तिगत संदर्भों से संपर्क करना शामिल हो सकता है।

उम्मीदवार की पृष्ठभूमि की जांच कार्मिक प्रशासक, विभाग प्रमुख या वरिष्ठ कार्यकारी द्वारा की जा सकती है। कभी-कभी कार्मिक प्रशासक पृष्ठभूमि की जाँच या संदर्भ जाँच के लिए एक या दो से अधिक व्यक्तियों से संपर्क कर सकता है।

ऐसा करने से, व्यवस्थापक कर्मचारी की वर्तमान नियोक्ता की चमक सिफारिश के आधार पर किसी व्यक्ति को स्वीकार करने की संभावना को समाप्त कर सकता है जब इस तरह की सकारात्मक सिफारिश के लिए प्रेरणा हमें कर्मचारी से छुटकारा नहीं दिलाती है।

शारीरिक परीक्षा:

अगले चरण में उम्मीदवार की एक शारीरिक परीक्षा हो रही है, जो कभी भी पृष्ठभूमि की जांच में सकारात्मक पाया गया है। कई नौकरियों में, इसे चयन प्रक्रिया में स्क्रीनिंग डिवाइस के रूप में उपयोग किया जा रहा है। शारीरिक परीक्षा के पीछे का उद्देश्य उन उम्मीदवारों की जांच करना है जो नौकरी और संगठन की आवश्यकताओं के साथ शारीरिक रूप से पालन करने में असमर्थ हैं।

वर्तमान में संगठन के समूह जीवन और चिकित्सा बीमा कार्यक्रमों के लिए न्यूनतम मानक को पूरा करने और भविष्य के कार्यकर्ता के मुआवजे के दावों के मामले में आधार डेटा प्रदान करने के लिए संगठन द्वारा शारीरिक परीक्षा की आवश्यकता है।

नियोजन / अंतिम रोजगार निर्णय लेने का निर्णय:

जिन उम्मीदवारों ने सफलतापूर्वक रोजगार परीक्षण, चयन साक्षात्कार, पृष्ठभूमि की जांच, और शारीरिक परीक्षा उत्तीर्ण की है, उन्हें संगठन में रोजगार की पेशकश के योग्य उम्मीदवार माना जाता है।

कई संगठन में रोजगार के लिए प्रस्ताव पत्र संगठन के प्रशासक द्वारा दिया जा रहा है, कुछ संगठन में, यह विभाग प्रमुख द्वारा दिया जाता है, जहां स्थिति की आवश्यकता होती है। रोजगार की पेशकश के लिए हर संगठन की एक अलग नीति होती है।

#चयन की लागत (Cost):

मानव संसाधन प्रबंधन हमेशा उम्मीदवार के चयन की लागत (चयन प्रक्रिया में लागत की आवश्यकता) पर ध्यान केंद्रित करता है। मानव संसाधन प्रबंधन में चयन की लागत क्या है? किसी विशेष पद के लिए किसी व्यक्ति का चयन करने के लिए, मानव संसाधन प्रबंधन को इसे अपने बजट में रखना होगा।

चयन की लागत उन लोगों के लिए मानी जा रही है जो संगठन में कुछ भी योगदान नहीं करते हैं। इस प्रकार के कुछ लोग हैं। वे इतनी कुशलता से और न केवल कुशलता से काम करते हैं, बल्कि वे ठीक से काम करने की इच्छा भी नहीं रखते हैं।

वे मुख्य रूप से संगठन के प्रति उनके द्वारा किए गए प्रयास के लिए नहीं बल्कि उनके वेतन के बारे में चिंतित हैं। वे सोचते हैं कि संगठनात्मक लाभ उन्हें कितना मिल सकता है। वे उन्मुख नहीं करते हैं। चयन की लागत संगठन में कर्मचारियों के अस्तित्व पर आधारित है।

यदि कोई कर्मचारी उस कर्मचारी के चयन की लागत की तुलना में लंबे समय तक संगठन में काम करेगा, तो उसे समायोजित किया जाएगा। क्योंकि हर चयन प्रक्रिया के दौरान, मानव संसाधन प्रबंधन को वहां अपना बहुमूल्य समय देना होता है, उन्हें एक अच्छे उम्मीदवार की तलाश में समय बिताना होता है।

मानव संसाधन प्रबंधन में चयन प्रक्रिया, चयन की लागत और उनके चयन प्रक्रिया को प्रभावित करने वाले कारक, ilearnlot.com.

#चयन प्रक्रिया को प्रभावित करने वाले कारक:

चयन प्रक्रिया भी कुछ कारकों से प्रभावित होती है ये कारक उम्मीदवार के चयन के लिए अच्छे हो सकते हैं और उम्मीदवार के चयन के लिए खराब हो सकते हैं। मानव संसाधन प्रबंधन को इन कारकों से गुजरना पड़ता है, इसलिए यदि उन्हें किसी भी बदलाव की आवश्यकता होती है तो वे इसे एक समय में कर सकते हैं।

निम्नलिखित कारक हैं जो चयन प्रक्रिया को प्रभावित कर रहे हैं:

प्रासंगिक अनुभव:

मानव संसाधन प्रबंधन को उस अनुभव की जांच करनी है जो वे विशेष स्थिति के लिए उम्मीदवार की तलाश कर रहे हैं। प्रासंगिक अनुभव, उदाहरण के लिए, एक संगठन है और उन्हें वहां विपणन विभाग के लिए किराए पर लेने की आवश्यकता है। संगठन को विपणन में प्रत्यक्ष अनुभव के पांच साल के अनुभव वाले उम्मीदवार की आवश्यकता है।

वे अखबार और अन्य मोड जैसे अपनी वेबसाइट और अन्य नौकरी पोस्टिंग वेबसाइट में एक विज्ञापन पोस्ट करते हैं कि उन्हें प्रत्यक्ष विपणन में कम से कम पांच साल के अनुभव वाले उम्मीदवार की आवश्यकता होती है। वे कुछ आवेदन प्राप्त करते हैं और फिर उन्हें पता चला कि कुछ आवेदक ऐसे हैं जिनके पास पाँच साल का अनुभव है लेकिन सभी अप्रत्यक्ष बाजार नहीं हैं।

ऐसी स्थिति में, उन्हें उस उम्मीदवार के आवेदन को निकालना होगा जो प्रासंगिक अनुभव नहीं करता है, क्योंकि वे स्थिति के लिए प्रासंगिक अनुभव की तलाश कर रहे हैं, कुल अनुभव नहीं।

उद्योग के प्रकार:

उद्योग प्रकार उन कारकों में से एक है जो चयन प्रक्रिया को प्रभावित कर रहे हैं। मानव संसाधन प्रबंधन समस्या का सामना करता है, जबकि उन्हें यह पहचानना होता है कि उम्मीदवार के पास सही उद्योग प्रकार है। कभी-कभी वे किसी विशेष उद्योग के उम्मीदवार की तलाश करते हैं। यदि कोई संगठन एक फार्मास्युटिकल उद्योग है जो बैंकिंग उद्योग या विपणन उद्योग से नहीं है।

यहां मानव संसाधन प्रबंधन को उस उम्मीदवार पर विचार करना होगा जहां वह काम कर रहा था, जिसमें एक ही उद्योग प्रकार है, दूसरे प्रकार का नहीं। संबंधित उद्योग एक कारक है जो चयन प्रक्रिया को प्रभावित कर रहा है। मानव संसाधन प्रबंधन को सही स्थिति के लिए सही उम्मीदवार प्राप्त करने के लिए इस कारक पर विचार करना होगा।

पुनर्वास:

कभी-कभी संगठन उस क्षेत्र से उपयुक्त उम्मीदवार नहीं ढूंढता है जहाँ वे स्थित हैं। ऐसी स्थिति में, उन्हें किसी अलग क्षेत्र से किसी को किराए पर लेना होगा। चयन प्रक्रिया के दौरान, वे उम्मीदवारों से पूछते हैं कि वे खुद को स्थानांतरित करने के लिए तैयार हैं या नहीं। और उम्मीदवार प्रस्ताव को अस्वीकार कर देते हैं क्योंकि वे वर्तमान क्षेत्र से खुद को स्थानांतरित नहीं करना चाहते हैं।

ऐसी स्थिति में, यह मानव संसाधन प्रबंधन विभाग के लिए एक बाधा बन जाता है। पुनर्वास भी एक कारक है जो चयन प्रक्रिया को प्रभावित करता है। कभी-कभी मानव संसाधन प्रबंधन व्यक्ति को उस व्यक्ति को कुछ अतिरिक्त लाभ देने होते हैं, जिसे वे स्थानांतरित करना चाहते हैं। उन्हें घर का किराया, भोजन का मुआवजा और कुछ और देना पड़ सकता है।

कभी-कभी उम्मीदवार खुद को स्थानांतरित करने के लिए तैयार हो जाते हैं क्योंकि वे वर्तमान में मिलने वाले धन की तुलना में अच्छा पैसा या अधिक वेतन पाते हैं। वे स्थानांतरित करने के लिए तैयार हो सकते हैं क्योंकि वे वर्तमान में या भविष्य की संभावनाओं के लिए जो काम कर रहे हैं, उससे कहीं अधिक उच्च स्थान प्राप्त करते हैं। मानव संसाधन प्रबंधन को उम्मीदवार के साथ बातचीत करने के लिए तैयार होना है अगर वे उन्हें स्थानांतरित करना चाहते हैं।

शिक्षा से बना (शिक्षा देना):

शिक्षा का तरीका भी कारक हैं जो चयन प्रक्रिया को प्रभावित करते हैं। आवेदकों के आवेदनों की जांच करते समय, यह जानना कठिन है कि उन्होंने जिस योग्यता के लिए इन दिनों आवेदन किया है, उसके लिए उन्होंने कौन सी शिक्षा की व्यवस्था की है, कई छात्र ऑनलाइन शिक्षा के लिए जा रहे हैं, जहाँ उन्हें कोई सीधी कक्षा नहीं मिलती है। वे सिर्फ ऑनलाइन पढ़ाई करने के लिए घर जाते हैं।

उन्हें खुद से अध्ययन करना होगा और अगर उन्हें किताबों और पठन सामग्री के साथ कोई समस्या है, तो उन्हें ऑनलाइन या ईमेल के माध्यम से चर्चा करनी होगी। ऐसी स्थिति में, उन्हें शिक्षक या प्रोफेसरों के साथ कोई प्रत्यक्ष शारीरिक संपर्क नहीं मिलता है। और वे जो भी पढ़ रहे हैं उसके बारे में कोई व्यावहारिक ज्ञान प्राप्त नहीं करते हैं।

उदाहरण के लिए, एक संगठन है जो उम्मीदवार की तलाश कर रहा है, जिसके पास विपणन में शैक्षिक योग्यता होनी चाहिए और विपणन में व्यावहारिक ज्ञान होना चाहिए, लेकिन उम्मीदवार ऑनलाइन शिक्षा से गुजरे हैं। उन्हें विपणन के बारे में सैद्धांतिक ज्ञान है लेकिन उन्हें व्यावहारिक अनुभव नहीं है। और मानव संसाधन प्रबंधन साक्षात्कार के समय में पता चला है। ऐसी स्थिति में ऐसे उम्मीदवारों का चयन करना कठिन है।

वेतन बजट:

वेतन बजट उन प्रमुख कारकों में से एक है जो चयन प्रक्रिया को प्रभावित करते हैं। किसी भी पद के लिए फिक्स वेतन बजट है। मानव संसाधन प्रबंधन उस बजट से आगे नहीं बढ़ सकता है, जिसकी उन्होंने स्थिति के लिए योजना बनाई है। कई स्थितियों में, मानव संसाधन प्रबंधन समस्या का सामना करता है जब उम्मीदवार उस वेतन की मांग करता है जो आवश्यक स्थिति के बजट में जुर्माना नहीं करता है।

फिर उन्हें उम्मीदवार के साथ बातचीत करनी होगी। कभी-कभी उम्मीदवार प्रस्ताव से सहमत नहीं होते हैं और प्रस्ताव को अस्वीकार नहीं करते हैं। उन्हें यह विश्वास दिलाना कठिन है कि वे वेतन बजट से अधिक की मांग कर रहे हैं। उन मानव संसाधन प्रबंधन को समझाने के लिए वेतन के अलावा कुछ लाभ मिलते हैं।